°°°°√ņŃ™īĘĽűĪ“’Ģ≤ŖĺŲ≤ŖĽķĻĻŃ™įÓĻęŅ™ –≥°őĮ‘ĪĽŠ4‘¬26»’÷Ń27»’’ŔŅ™ĽűĪ“’Ģ≤ŖĺŲ≤ŖņżĽŠ°£ĽŠ“ť∑ĘĪŪĶń…ý√ųĪŪ ĺ£¨√ņŃ™īĘĹę‘ŕĹŮńÍ6‘¬Ķ◊÷ģ«įľŐ–Ý Ķ ©Ķŕ∂Ģ¬÷ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ£¨Ļļ¬Ú√ņĻķ≥§∆ŕĻķ’ģ°£

°°°°ĶĪ»’Ķń…ý√ų÷ł≥Ų£¨√ņĻķĺ≠ľ√’ż‘ŕő¬ļÕłīň’£¨ľ“Õ•ŌŻ∑—ļÕ∆ů“ĶÕ∂◊ ≥÷–Ý‘Ų≥§£ĽĺÕ“Ķ –≥°’ż‘ŕ÷ūĹ•łń…∆£¨Ķę√ņĻķĶĪ«įĶń ß“Ķ¬ “ņĺ…唳Ŗ≤ĽŌ¬£Ľ√ņĻķ∑ŅĶō≤ķ –≥°»‘»ĽĶÕ√‘≤Ľ’Ů°£

°°°°√ņŃ™īĘÕ¨ Ī–Ż≤ľ£¨ĹęŃ™įÓĽýĹūņŻ¬ ő¨≥÷‘ŕŃ„÷Ń0.25%Ķńňģ∆Ĺ≤ĽĪš°£

°°°°√ņŃ™īĘ÷ųŌĮ≤ģńŌŅňĶĪ»’‘༙ Ę∂ŔĺŔ––Ķń–¬őŇ∑Ę≤ľĽŠ…ŌĪŪ ĺ£¨”…”ŕ–Ť«ů«ŅĺĘĶ»“ÚňōÕ∆∂Į£¨ĹŁ∆ŕĻķľ īů◊ŕ…Ő∆∑ľŘłŮīů∑ý…Ō—Ô£¨Ķę√ņĻķ≥§∆ŕÕ®’Õ«ų ∆“ņĺ…Ī£≥÷≤ĽĪš£¨√ņŃ™īĘĹęĹŰ√‹Ļō◊Ę√ņĻķőīņīĶńÕ®’Õ◊Ŗ ∆°£

°°°°ņżĽŠÕł¬∂≥ŲĶń–ŇŌĘ

°°°°√ņĻķŃ™įÓīĘĪłőĮ‘ĪĽŠ÷ųŌĮ≤ģńŌŅňňśļů’ŔŅ™Ķń–¬őŇ∑Ę≤ľĽŠīęĶ›Ńň√ų»∑ĶńĽűĪ“’Ģ≤Ŗ–ŇļŇ£¨ľī√ņŃ™īĘ’ŻŐŚ…Ō»‘ĽŠő¨≥÷Ōŗ∂‘ŅŪň…ĶńĽűĪ“’Ģ≤ŖĽ∑ĺ≥£¨√ņŃ™īĘ–°∑ýĽļ≤Ĺ ’ĹŰĽűĪ“’Ģ≤ŖĶń‘§∆ŕ“—ĺ≠≥ Ō÷°£’‚Ĺę∂‘»ę«Úĺ≠ľ√‘ž≥…Ļ„∑ļ”įŌž°£

°°°°√ņŃ™īĘ Ķ ©ĶńįŁņ®ŃŅĽĮŅŪň…ļÕĶĹ∆ŕĻķ’ģ ’ĽōĪĺĹū‘ŔÕ∂◊ ‘ŕńŕĶń∑«īęÕ≥ŅŪň…ĽűĪ“’Ģ≤Ŗ“—ĺ≠‘ŕ»ę«Ú‘ž≥…Ļ„∑ļ”įŌž°£’‚ŌÓ’Ģ≤Ŗ—ĻĶÕŃň√ņ‘™Ľ„¬ £¨īŐľ§Ńň√ņĻķ≥ŲŅŕ£¨∑ĢőŮ”ŕ√ņĻķ◊‹Õ≥į¬įÕ¬ŪŐŠ≥ŲĶńőŚńÍńŕ≥ŲŅŕĪ∂‘Ų£¨“‘ľį÷∆‘ž“ĶĽōĻťļÕīī‘žĺÕ“ĶĶńńŅĪÍ°£

°°°°“Ķńŕ»ň Ņ»Ōő™£¨≤ģńŌŅň‘ŕ–¬őŇ∑Ę≤ľĽŠ…ŌĶńĪŪŐ¨÷Ń…ŔīęĶ›Ńň»ż≤„–ŇŌĘ£ļ∆š“Ľ «ľŐ–Ýő™Ķŕ∂Ģ¬÷ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤ŖĪÁĽ§£Ľ∆š∂Ģ «√ņŃ™īĘ∂‘ĶĪ«įń‹‘ī°Ę ≥∆∑ľŘłŮŇ …ż◊īŅŲĶńĶ£”«£Ľ∆š»ż «√ņŃ™īĘ»Ōő™ĺ°Ļ‹√ņĻķĺ≠ľ√≥ŲŌ÷łīň’ľ£Ōů£¨Ķę“≤√śŃŔ∂ŗ÷ōŌ¬––∑ÁŌ’£¨∂‘ĽűĪ“ļÕ≤∆’Ģ’Ģ≤Ŗ÷∆∂®ŐŠ≥ŲŐŰ’Ĺ°£

°°°°∂‘»ę«Úĺ≠ľ√∂Ý—‘£¨√ņŃ™īĘĽűĪ“’Ģ≤Ŗ«£“Ľ∑Ę∂Ý∂Į»ę…Ū£¨≤Ľ…Ŕĺ≠ľ√—ßľ“»Ōő™£¨“ĽĶ©√ņŃ™īĘŃŅĽĮŅŪň…’Ģ≤Ŗ÷–÷Ļ£¨≤ĽŇŇ≥ż∆š”įŌž≥ Ō÷∑īŌÚ«ų ∆°£ī”∂Ő∆ŕņīŅī£¨√ņŃ™īĘĽűĪ“’Ģ≤Ŗ«ųĹŰ”–ÕŻÕ∆…ż√ņ‘™£¨»ę«Ú◊ ĹūŃųŌÚĹ곣ľ”łī‘”ĽĮ£¨…ű÷Ń∑Ę…ķńś◊™£¨Ĺū»ŕ –≥°≤®∂Įľ”ĺÁ£¨–¬–ň –≥°ĶńÕ∂◊ –Ň–ńĽŠ ‹ĶĹ”įŌž°£

°°°°ĻĢ∑ūīů—ßĺ≠ľ√—ßĹŐ ŕ¬Ū∂°°§∑∆∂ŻĶ¬ňĻŐĻ÷ł≥Ų£¨ńŅ«į∂Ý—‘£¨√ņŃ™īĘ“—ĺ≠√ų»∑£¨őř“‚ŐŠ«įĹŠ ÝĶŕ∂Ģ¬÷ŃŅĽĮŅŪň…’Ģ≤Ŗ£¨»Ľ∂Ý’‚“Ľ’Ģ≤Ŗ∂‘”ŕĻķľ ĺ≠ľ√ŐŚŌĶ≤ķ…ķĶńłļ√ś“Á≥Ų–ß”¶£¨”¶ł√Ķ√ĶĹ◊„ĻĽĶńľžŐ÷°£∂‘”ŕ√ņĻķĽűĪ“’Ģ≤ŖĶń°į◊™Ļž°Ī ĪľšļÕ∑ĹŌÚ£¨≤ģńŌŅň√Ľ”–√ų»∑ĪŪŐ¨£¨ĶęňŁ∂‘»ę«Úĺ≠ľ√Ķń”įŌžÕ¨—ý”¶Ķ√ĶĹ◊„ĻĽĶń÷ō ”°£

°°°°√ņĻķ°∂Ҷ‘ľ ĪĪ®°∑Ķńőń’¬‘Ú÷ł≥Ų£¨őř¬Ř’Ģ≤Ŗ÷∆∂®’Ŗ»ÁļőĪÁĽ§£¨ļ‹∂ŗĺ≠ľ√—ßľ“»Ōő™£¨√ņŃ™īĘĶńīŐľ§īŽ ©°į≤Ę≤Ľ»√»ň¬ķ“‚°Ī£¨∂‘”ŕőīņī’Ģ≤ŖĶń◊ŖŌÚ£¨ĺŲ≤Ŗ’ŖĶ√ļ√ļ√ř—–ń◊‘ő £¨“™ĹÝ––łļ‘ūĶń°Ę≥§‘∂Ķń»®ļ‚°£ (–¬Ľ™…Áľ«’Ŗ ŃűņŲń»)

°°°°√ņĹęő™»ę«ÚÕ®’ÕĽū…ŌĹĹ”Õ

°°°°√ņĻķŃ™īĘĽűĪ“’Ģ≤ŖĺŲ≤ŖņżĽŠĹŠĻŻňš»Ľ√Ľ”–∂ŗ…Ŕ“‚Õ‚£¨Ķ껑őř∑®Ĺ‚Ņ™»ę«ÚÕ∂◊ ’Ŗ–ń÷–Ķń“…ÕŇ°£√ņŃ™īĘ÷ųŌĮ≤ģńŌŅň‘ŕ–¬őŇ∑Ę≤ľĽŠ…Ōő™…Ō ŲĺŲ∂®ĪÁĹ‚ Ī≥∆£¨√ņĻķņÕ∂ĮѶ –≥°≥÷–ÝĶÕ√‘£¨Ľ÷łīňŔ∂»Ľļ¬ż£¨’‚ «√ņŃ™īĘ≤…»°…Ō ŲĽűĪ“’Ģ≤ŖĶń÷ō“™‘≠“Ú°£ŃŪÕ‚£¨≤ģńŌŅňĽĻ«ŅĶų£¨ńŅ«į√ņĻķĶńÕ®’Õ «°į∂Ő∆ŕĶń°ĘŅ…ŅōĶń°Ī°£

°°°°’‚“≤ «»•ńÍ11‘¬≥ű√ņŃ™īĘ Ķ ©Ķŕ∂Ģ¬÷ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ ĪĶń°įÕ–ī«°Ī°£»Ľ∂ÝĹŁįŽńÍņī£¨√ņĻķ ß“Ķ¬ »‘ő¨≥÷‘ŕłŖőĽ£¨∂Ý√ņŃ™īĘŅŪň…ĽűĪ“’Ģ≤ŖĶń»ę«Úłļ√ś°į“Á≥Ų–ß”¶°Ī»īīů”–∑ļņń≥…‘÷÷ģ ∆°£√ņ‘™≥÷–ÝĪŠ÷Ķ£¨Õ∆∂Į“‘Ľ∆Ĺū°Ę‘≠”Õ°ĘŇ©≤ķ∆∑ő™īķĪŪĶńīů◊ŕ…Ő∆∑ľŘłŮ–¬“Ľ¬÷«ŅĺĘ…Ō’«£¨»ę«Ú∑∂őßńŕÕ®’Õ—ĻѶ…Ō…ż£¨–¬–ňĺ≠ľ√ŐŚłŁ « ◊ĶĪ∆š≥Ś°£

°°°°≤ĽŅ…∑Ů»Ō£¨‘ŕĻķľ Ĺū»ŕő£ĽķĪ¨∑Ęļů£¨√ņŃ™īĘŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗľ”…ŌĶÕņŻ¬ £¨∂‘”ŕő»∂®√ņĻķńň÷Ń»ę«ÚĹū»ŕŐŚŌĶĺŖ”–“Ľ∂®Ľżľę◊ų”√°£Ķęī”2009ńÍĶŕ∂Ģľĺ∂»Ņ™ ľ£¨ ņĹÁĺ≠ľ√Ņ™ ľ≥÷–Ýłīň’£¨Ļż»•ĹŁŃĹńÍ£¨√ņŃ™īĘ»‘ľŠ≥÷∑Ó––ľę∂»ŅŪň…ĶńĽűĪ“’Ģ≤Ŗ£¨∆šīÝņīĶńłļ√ś”įŌž“—ĺ≠»’“śŌ‘Ō÷°£√ņ‘™≥÷–ÝĪŠ÷ĶÕ∆∂ĮĻķľ īů◊ŕ…Ő∆∑ľŘłŮž≠…ż£¨ľłńÍ«įŃÓÕ‚ĹÁĶ£”«Ķń°įń‹‘īő£Ľķ°Ī°Ę°įŃł ≥ő£Ľķ°Ī∑ÁŌ’‘Ŕ∂»Ō‘Ō÷°£

°°°°ĶĪ«į£¨√ņĻķÕ®’Õ—ĻѶ≤Ľīů£¨÷ų“™‘≠“ÚįŁņ®√ņĻķ ß“Ķ¬ 唳Ŗ≤ĽŌ¬°ĘņÕ∂Į’Ŗ ’»Ž‘Ų≥§”–Ōř°Ę∆ů“ĶŅ™Ļ§¬ »‘”–ŐŠłŖŅ’ľš“‘ľįņī◊‘ ņĹÁłųĻķĶń°įŃģľŘĹÝŅŕ°Ī»‘≤Ľ∂Ō”Ņ»Ž√ņĻķ –≥°Ķ»°£Ķę‘ŕ√ņŃ™īĘ≥÷–ÝĶńľę∂»ŅŪň…ĽűĪ“’Ģ≤ŖīŐľ§Ō¬£¨Ļķľ īů◊ŕ…Ő∆∑ľŘłŮž≠…ż£¨»ę«Ú∑∂őßńŕÕ®’Õ—ĻѶ“—ĺ≠Ō‘÷Ýľ”īů£¨łųĻķ√śŃŔĶń š»Ž–‘Õ®’Õ—ĻѶ”Ž»’ĺ„‘Ų°£

°°°°łŁĹÝ“Ľ≤ĹňĶ£¨√ņŃ™īĘŅ™∂Į”°≥ģĽķ£¨ŅÕĻŘ…Ō“≤”–“‘≥¨∑ĘĽűĪ“Ķń∑Ĺ ĹĹ‚ĺŲ√ņĻķ≤∆’Ģ≥ŗ◊÷ő Ő‚Ķń«„ŌÚ£¨’‚∂‘√ņĻķ◊‘…Ū“≤≤Ę∑«°įįŔ“śőřļ¶°Ī°£√ņŃ™īĘ Ķ ©ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ£¨“≤ĽŠłÝ√ņĻķīÝņīńŕ…ň£¨įŁņ®‘ŕ“Ľ∂®≥Ő∂»…Ōő™√ņĻķ’ģőŮňģ∆Ĺ…Ō…żŐŠĻ©÷ß≥ŇĶ»°£4‘¬18»’£¨Ļķľ ∆ņľ∂ĽķĻĻĪÍ◊ľ∆’∂ŻĻęňĺ–Ż≤ľ£¨Ĺę√ņĻķ÷ų»®–Ň”√∆ņľ∂Ķń«įĺįī”°įő»∂®°ĪĶųĹĶ÷Ń°įłļ√ś°Ī£¨ĽĻ≥∆őīņī”–Ņ…ń‹Ō¬Ķų√ņĻķ÷ų»®–Ň”√∆ņľ∂°£

°°°°’ż“Ú»Áīň£¨√ņŃ™īĘĽűĪ“’Ģ≤Ŗ”¶ĶĪŃĘ◊„√ņĻķ£¨∑Ň—Ř»ę«Ú°£ī”√ņĻķ◊‘…ŪŅī£¨Õ®’Õ»ÁĽĘ£¨‘ŕ…ňľį ņĹÁĺ≠ľ√ĶńÕ¨ Ī£¨√ņĻķ÷’Ĺę≤Ľń‹–“√‚°£–Ň”√»ÁĹū£¨»ű ∆√ņ‘™ĽÚŅ…∂Ő∆ŕńŕīŐľ§√ņĻķ≥ŲŅŕ£¨…ű÷ŃįÔ÷ķ√ņĻķ°įņĶ’ň°Ī£¨Ķęī”÷–≥§∆ŕŅī£¨‘Ú”–»√»ę«ÚÕ∂◊ ’Ŗ∂‘√ņ‘™◊ ≤ķ ß»•–Ň–ńĶńő£Ō’°£°°°°(ĺ›–¬Ľ™…ÁĪĪĺ©4‘¬28»’ĶÁ)

°°°°ŌŗĻō Ī®Ķņ

°°°°√ņĽűĪ“’Ģ≤Ŗ∂‘÷–Ļķĺ≠ľ√Ķń”įŌž

°°°°√ņŃ™īĘő¨≥÷Ķŕ∂Ģ¬÷ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ£¨∂‘÷–Ļķĺ≠ľ√Ĺę≤ķ…ķ ≤√ī”įŌž£Ņ

°°°° š»Ž–‘Õ®’Õ—ĻѶľ”īů

°°°°°į√ņŃ™īĘ’ż‘ŕҨѶĪ£÷§≤ĽĽŠ∑Ę…ķÕĽ∑Ę–‘Ķńĺ≠ľ√ĪšĽĮ°£»ÁĻŻ√Ľ”–ÕĽ∑Ę–‘ĶńĪšĽĮ£¨‘§ľ∆√ņŃ™īĘĽŠ÷ū≤ĹĹŠ ÝŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ°£°Ī ņĹÁ“Ý––◊§÷–ĻķīķĪŪī¶łŖľ∂ĺ≠ľ√—ßľ“łŖ¬∑“◊÷ł≥Ų°£

°°°°∑÷őŲ»ň Ņ»Ōő™£¨ĺ°Ļ‹√ņŃ™īĘ”–ÕŻ6‘¬∑›ĹŠ ÝŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ£¨ĶęĺŗņŽ∆š◊ų≥Ųľ”ŌĘĺŲ∂®»‘”–īż Ī»’°£‘ŕĶÕņŻ¬ «ťŅŲŌ¬£¨őīņī“Ľ∂ő Īľš√ņ‘™◊Ŗ»ŪŐ¨ ∆»‘≤ĽĽŠ”–ŐęīůłńĻŘ£¨’‚Ņ…ń‹ő™»ę«Úīů◊ŕ…Ő∆∑ľŘłŮĶń…Ō’«ľŐ–ÝÕ∆≤®÷ķņĹ£¨≤Ęľ”ĺÁĻķńŕőԾ؅Ō’«—ĻѶ°£

°°°°°į√ņĻķŌ÷––ĶńņŻ¬ ňģ∆ĹĪ»ĹŌĶÕ£¨ľ”…Ōĺ≠ľ√≥…≥§Ľļ¬żľįŃ™įÓ‘§ň„≥ŗ◊÷Ň”īů£¨ÕŌņŘ√ņ‘™÷ł ż◊‘1‘¬łŖőĽ◊ŖĶÕ°£īňÕ‚£¨…Ō÷‹ĪÍ◊ľ∆’∂Ż”÷Ĺę√ņĻķĶń–ŇīŻ∆ņľ∂’ĻÕŻ”…°ģő»∂®°ĮŌ¬Ķų÷Ń°ģłļ√ś°Į£¨ī”ĽýĪĺ√ś∑ĹŌÚ∂ľ∂‘√ņ‘™‘ž≥…īÚ—Ļ°£‘ŕŃŅĽĮŅŪň…’Ģ≤Ŗ√ĽĹŠ Ý÷ģ«į√ņ‘™ń—”–√ųŌ‘∆ū…ę°£°Ī÷–Ļķ“Ý––ĪĪĺ© –∑÷––◊ ĹūĹĽ“◊‘Ī ©ő¨»Ōő™°£

°°°°°į√ņŃ™īĘŅ…ń‹»Á∆ŕÕň≥ŲĶŕ∂Ģ¬÷ŃŅĽĮŅŪň…ĶńĽűĪ“’Ģ≤Ŗ£¨≤ĽĽŠ Ķ–––¬“Ľ¬÷ŃŅĽĮŅŪň…’Ģ≤Ŗ°£≤ĽĻż£¨√ņŃ™īĘľ”ŌĘĶń ĪĶ„»‘»Ľ”–īżĻŘ≤ž°£“Úīň‘ŕŌŗĶĪ≥§“Ľ∂ő Īľšńŕ£¨Ļķľ īů◊ŕ…Ő∆∑ľŘłŮĽŠľŐ–Ýž≠…ż£¨łųĻķ√śŃŔĶń š»Ž–‘Õ®’Õ—ĻѶĹꔎ»’ĺ„‘Ų°£°Ī÷–Ļķ…ÁŅ∆‘ļĹū»ŕňý—–ĺŅ‘Ī÷£Ń™ Ę»Ōő™°£

°°°°ĹęłÝÕ‚īĘĪ£÷ĶīÝņī—ĻѶ

°°°°īňÕ‚£¨◊ųő™ő“Ļķ◊Ó÷ų“™ĶńīĘĪłĽűĪ“£¨√ņ‘™Ķń≥÷–ÝŌ¬ĶÝ“≤ĹęłÝő“ĻķÕ‚Ľ„īĘĪłĶńĪ£÷Ķ‘Ų÷ĶīÝņī—ĻѶ°£

°°°°‘ŕ√ņ‘™Ķń°įĶÝĶÝ≤Ľ–›°ĪŌ¬£¨Ň”īůÕ‚Ľ„īĘĪłĶńĪ£÷Ķ‘Ų÷Ķ‘Ĺņī‘Ĺņß»Ňő“ĻķÕ‚Ľ„Ļ‹ņŪ≤Ņ√Ň°£—Ž––łĪ––≥§°ĘĻķľ“Õ‚Ľ„Ļ‹ņŪĺ÷ĺ÷≥§“◊łŔīň«į“≤ĪŪ ĺ£¨īůĻśń£Õ‚Ľ„īĘĪłĺ≠”™≤ĽĹŲ ‹ –≥°»›ŃŅ‘ľ Ý£¨“≤ ‹÷∆”ŕ∂ęĶņĻķĶńŐ¨∂»£¨īůĻśń£Õ‚Ľ„īĘĪł◊ ≤ķĶńŐŕŇ≤įŕ≤ľ’ż√śŃŔ◊Ň‘Ĺņī‘ĹīůĶńŐŰ’Ĺ°£

°°°°∂Ý”…”ŕ√ņ‘™Ķń≥÷–Ý◊Ŗ»űīÝ∂ĮŃňīů◊ŕ…Ő∆∑ľŘłŮ‘Ŕ∂»…Ō—ÔĶńĺ÷√ś£¨ĹÝ“Ľ≤Ĺľ”ĺÁ»ę«Ú–‘Õ®’ÕłŮĺ÷°£

°°°°°į≥żŃňÕ®Ļż√≥“◊Õĺĺ∂Õ∆łŖőÔľŘÕ‚£¨»ę«ÚłŖňģ∆ĹÕ®’ÕĽĻĹę∂‘ő“Ļķĺ≠ľ√‘ň––ļÕ◊ ‘īŇš÷√‘ž≥…≤ĽņŻ”įŌž°£°Ī÷£Ń™ Ę»Ōő™£¨őÔľŘĶńņŘĽż…Ō’«£¨Ņ…ń‹Ķľ÷¬įŁņ®ő“Ļķ‘ŕńŕĶń–¬–ň –≥°Ļķľ“≥ŲŌ÷…Ő∆∑ĽÚ◊ ≤ķĶńĪĽĻż∂»◊∑÷ū≥ī◊ų£¨“ż∑Ę◊ ≤ķŇ›ń≠£¨Ī»»ÁĻ…∆Ī°Ę∑ŅĶō≤ķļÕ“’ ű∆∑Ķ»°£

°°°°∑÷őŲ»ň Ņ»Ōő™£¨√ņŃ™īĘ‘›≤Ľľ”ŌĘĶńĺŲ∂®£¨ĽĻĹęľŐ–ÝĻŐĽĮ»ň√ŮĪ“Ľ„¬ ľ”ňŔ…ż÷ĶĶń«ų ∆°£

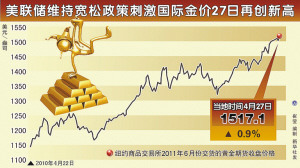

°°°°4‘¬∑›“‘ņī£¨»ň√ŮĪ“Ľ„¬ ÷–ľšľŘ≥ Ō÷≥Ųľ”ňŔ…ż÷ĶŐ¨ ∆°£∂Ý‘ŕł’ł’Ļż»•Ķń“Ľľĺ∂»£¨»ň√ŮĪ“∂‘√ņ‘™Ľ„¬ ņŘľ∆…ż÷Ķ1.3%°£

°°°°∑÷őŲ»ň Ņ»Ōő™£¨√ņŃ™īĘĽűĪ“’Ģ≤ŖĶń≥Ŕ≥Ŕ°į≤ĽÕň≥Ų°Ī£¨ĹęĹÝ“Ľ≤Ĺľ”ĺÁ÷–ĻķļÍĻŘ’Ģ≤ŖĶųŅōĶńń—∂»£¨÷–Ļķ–Ť“™‘ŕĺ≠ľ√‘Ų≥§ľįĺÕ“Ķ”ŽŅō÷∆Õ®ĽűŇÚ’ÕĶńńŅĪÍľš≤Ľ∂Ō◊Ų≥Ų∆Ĺļ‚°£

°°°°ĶęĺÕĶĪ«į–ő ∆∂Ý—‘£¨Ņō÷∆Õ®ĽűŇÚ’ÕĽÚĹę «÷–ĻķļÕ–¬–ňĺ≠ľ√ŐŚĻķľ“ĽűĪ“’Ģ≤ŖĶń ◊—°°£(ĺ›–¬Ľ™…ÁĪĪĺ©4‘¬28»’ĶÁ)

°°°°ŌŗĻō∑÷őŲ

°°°°√ņő™ļő≤ĽÕň≥ŲŅŪň…ĽűĪ“’Ģ≤Ŗ

°°°°√ņĻķŃ™įÓīĘĪłőĮ‘ĪĽŠĻęŅ™ –≥°őĮ‘ĪĽŠ‘ŕĺ≠ĻżŃĹŐžĶńĽŠ“ťļů”ŕ4‘¬27»’–Ż≤ľ£¨ľÝ”ŕ√ņĻķĺ≠ľ√ī¶”ŕ°į ∂»‘Ų≥§°ĪĹ◊∂ő£¨√ņŃ™īĘĹęő¨≥÷°įŃ„ņŻ¬ °Ī’Ģ≤Ŗ≤ĽĪš£¨Õ¨ Ī‘ŕĹŮńÍ6‘¬Ķ◊÷ģ«į£¨ľŐ–Ý÷ī––◊‹∂Óő™6000“ŕ√ņ‘™ĶńĶŕ∂Ģ¬÷ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ°£

°°°°‘ŕ»ę«Úīů◊ŕ…Ő∆∑ľŘłŮ唳Ŗ≤ĽŌ¬°Ę√ņ‘™◊Ŗ»ŪĶńĪ≥ĺįŌ¬£¨√ņŃ™īĘő™ļő≥Ŕ≥Ŕ≤Ľ‘ł“‚ī”ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ÷–Õň≥Ųńō£Ņ

°°°°ĹĶĶÕ –≥°◊ Ĺū≥…Īĺ

°°°°√ņŃ™īĘÕ®ĻżŃŬ÷ŃŅĽĮŅŪň…ĽűĪ“’Ģ≤Ŗ£¨ŌÚ –≥°◊Ę»ŽŃňīůŃŅŃų∂Į–‘£¨ņ≠ĶÕŃň –≥°ņŻ¬ °£ĶÕņŻ¬ Ļ –≥°Ķń◊ Ĺū≥…ĪĺĹĶĶÕ£¨“Ľ∑Ĺ√ś ĻĶ√∆ů“ĶĶń»ŕ◊ ņŻ¬ ĹĶĶÕ£¨”–ņŻ”ŕĻęňĺ“Ķľ®Ķńłń…∆£ĽŃŪ“Ľ∑Ĺ√ś£¨“≤ ĻĶ√Ĺū»ŕ –≥°»ŕ◊ ≥…ĪĺĹĶĶÕ£¨īŔ Ļ◊ ĹūŌÚ ’“ś¬ łŁłŖĶńÕ∂◊ Ńž”Ú◊™“∆£¨’‚ĺÕ≥ŲŌ÷ŃňĻ… –°įļžĽū°ĪļÕīů◊ŕ…Ő∆∑ľŘłŮ…Ō—ÔĶńĺ÷√ś°£

°°°°√ņŃ™īĘĶńĶÕņŻ¬ ’Ģ≤Ŗ «”…√ņĻķĺ≠ľ√ĶńĽýĪĺ√śĺŲ∂®Ķń°£ĶĪ«į£¨√ņĻķĺ≠ľ√ňš»Ľ≥÷–Ýłīň’£¨Ķę“‘÷∆‘ž“Ķő™ļň–ńĶń ĶŐŚĺ≠ľ√“ņ»Ľ√śŃŔļ‹∂ŗő Ő‚°£√ņŃ™īĘŌ£ÕŻÕ®ĻżĶÕņŻ¬ ’Ģ≤Ŗ£¨īŐľ§°į–ťń‚ĺ≠ľ√°Ī∑Ę’Ļ£¨ŐŠłŖĺ”√ŮĶń’ň√ś≤∆łĽ£¨ĹÝ∂ÝīŐľ§ŌŻ∑—£¨Õ∆∂Įĺ≠ľ√‘Ų≥§°£

°°°°‘ŕ√ņĻķņÕ∂ĮѶľŘłŮ唳Ŗ≤ĽŌ¬Ķń«ťŅŲŌ¬£¨√ņĻķ÷∆‘ž“ĶĻęňĺ“™”ĮņŻ£¨÷Ľń‹į—Ļ§≥ßįŠĶĹ∑Ę’Ļ÷–Ļķľ“°£ī”ń≥÷÷≥Ő∂»…ŌňĶ£¨÷∆‘ž“ĶĶń°įŅ’–ńĽĮ°ĪĶľ÷¬Ńň√ņĻķĶńĹŠĻĻ–‘ ß“Ķ£¨’‚“≤Ņ…“‘Ĺ‚ ÕĪĺ¬÷ő£Ľķ“‘ņī√ņĻķ ß“Ķ¬ ≥Ŕ≥Ŕ唳Ŗ≤ĽŌ¬Ķń‘≠“Ú°£

°°°°‘ŕ ĶŐŚĺ≠ľ√≤Ľń‹”–łýĪĺ∆ū…ęĶńĪ≥ĺįŌ¬£¨√ņĻķ’Ģłģő™ŃňīŐľ§ŌŻ∑—£¨ĺÕĪō–Žī”°į–ťń‚ĺ≠ľ√°Ī…Ō◊Ųőń’¬£¨∆š÷–◊Ó÷ō“™Ķń“ĽłŲ «Ļ… –£¨“ĽłŲ «¬• –°£’‚ŃĹłŲ –≥°…Ō’«Ńň£¨√ņĻķŌŻ∑—’ŖĶń’ň√ś≤∆łĽ‘Ųľ”Ńň£¨≤Ň”––Ň–ń»•ŌŻ∑—°£Ļ… –∑Ĺ√ś£¨‘ŕĹū»ŕő£Ľķ∆ŕľšĺ≠Ļż’ĢłģĶń◊ Ĺū◊Ę»ŽļÕ∆ů“Ķ ›…ŪĽÓ∂Į£¨“Ľ–©īůĻęňĺĹŤĽķįĢņŽŃň≤ĽŃľ◊ ≤ķ£¨Ĺ‚ĻÕĻ§»ň£¨“Ķľ®÷ūĹ•ļ√◊™°£‘Ŕľ”…ŌĶÕņŻ¬ Ľ∑ĺ≥£¨“Ľ «ĹĶĶÕŃň◊ Ĺū≥…Īĺ£¨∂Ģ «”–ņŻ”ŕīŐľ§–Ť«ů°£…Ō Ų“ÚňōĶĢľ”ĶĹ“Ľ∆ū£¨Ķľ÷¬√ņĻķ…Ō –Ļęňĺ”ĮņŻ‘Ųľ”£¨Ļ… –≥ Ō÷°įļžĽū°ĪĺįŌů°£

°°°°”ŽīňÕ¨ Ī£¨√ņŃ™īĘÕ®ĻżŌÚ –≥°◊Ę»ŽŃų∂Į–‘—ĻĶÕ÷–≥§∆ŕņŻ¬ £¨”–ņŻ”ŕĹĶĶÕĻļ∑Ņ»ňĶńĽĻīŻłļĶ££¨ĹÝ∂Ý∂‘¬• –∆ūĶĹő»∂®◊ų”√°£∂‘”ŕ∆’Õ®√ņĻķ√Ů÷ŕņīňĶ£¨∑Ņ◊”»‘»Ľ «◊ÓīůĶń◊ ≤ķ°£Ķę «£¨”…”ŕīőīŻő£ĽķĶń”įŌž£¨√ņĻķĶńĹū»ŕĽķĻĻ‘ŕ∑ŅīŻő Ő‚…Ō«ų”ŕĹų…ų£¨∑ŅĶō≤ķ –≥°»‘»Ľī¶”ŕĶÕ√‘Ĺ◊∂ő°£

°°°°»ű ∆√ņ‘™∂‘√ņ”–ņŻ

°°°°ĶĪ»Ľ£¨√ņŃ™īĘĶńŃŅĽĮŅŪň…ĽűĪ“’Ģ≤ŖĶľ÷¬ĶńŃų∂Į–‘∑ļņń£¨ Ļīů◊ŕ…Ő∆∑ľŘłŮ唳Ŗ≤ĽŌ¬£¨“≤łÝ√ņĻķĺ≠ľ√łīň’‘ž≥…Ńňłļ√ś”įŌž°£ĶęŅľ¬«ĶĹ√ņĻķ ß“Ķ¬ »‘ő¨≥÷‘ŕ8.7%ĶńłŖőĽ£¨∂Ý÷–≥§∆ŕÕ®’Õ¬ ‘ŕ1.6%÷Ń2%Ķńő¬ļÕ∑∂őßńŕ£¨√ņŃ™īĘłŁ‘ł“‚į—īŔĹÝĺ≠ľ√‘Ų≥§ļÕĺÕ“Ķ∑Ň‘ŕ ◊őĽ£¨“Ú∂Ý≤ĽĽŠ«Š“◊Õň≥ŲŅŪň…ĽűĪ“’Ģ≤Ŗ°£

°°°°īůŃŅĶńŃģľŘ√ņ‘™≥š≥‚ –≥°£¨Ķľ÷¬Ńň√ņ‘™Ķń≥§∆ŕ»ű ∆£¨Ķę»ű ∆√ņ‘™«°«° «√ņŃ™īĘňý‘ł“‚ŅīĶĹĶń°£őř¬Ř «√ņĻķ◊‹Õ≥į¬įÕ¬Ū«ŅĶųĶńőŚńÍńŕ Ļ≥ŲŅŕ∑≠“Ľ∑¨£¨ĽÚ’Ŗ «ī”ĹĶĶÕÕ‚’ģłļĶ£ĶńĹ«∂»Ņī£¨»ű ∆√ņ‘™∂ľ «∂‘√ņĻķ”–ņŻĶń°£ĺ°Ļ‹»ę«Ú÷ų“™ĺ≠ľ√ŐŚ∂ľĹÝ»ŽŃňĽűĪ“ĹŰňű∆ŕ£¨Ķę‘ŕ√ņ‘™◊ųő™Ļķľ īĘĪłĽűĪ“ĶōőĽńŅ«įń—“‘ļ≥∂ĮĶń«ťŅŲŌ¬£¨√ņĻķĶńĽűĪ“’Ģ≤Ŗ ◊Ō»Ņľ¬«Ķń“ņ»Ľ «√ņĻķ◊‘…ŪĶńņŻ“ś°£°°°°ŃűņŲń»