ОлНЙЙњЦѓИФИяЃКгаЦѓвЕвдЗРЙњгазЪВњСїЪЇЮЊгЩЭЯбг

ВЮгыЛЅЖЏЁЁ

ВЮгыЛЅЖЏЁЁ

жЦЭМЃКРюзЫдФ

ЁЁЁЁВЛШУЙњгазЪВњСїЪЇЪЧЙњЦѓИФИяЕФЕзЯпЃЌЕЋЪЧвЛаЉЙњЦѓвВГіЯжСЫЁАХТБЛжИд№СїЪЇЖјЖдИФИяЭЯбгЙлЭћЁБЕФЯжЯѓ

ЁЁЁЁЗРСїЪЇЃЌВЛФмРСИФИя

ЁЁЁЁУПвЛТжЙњЦѓИФИяЃЌЁАЛсВЛЛсдьГЩЙњгазЪВњСїЪЇЁБЖМЪЧЙЋжкЕЃаФЕФЪзвЊЮЪЬтЁЃ

ЁЁЁЁБОТжЙњЦѓИФИяЃЌвЊЧѓЮќШЁЙ§ШЅЙњЦѓИФИяОбщКЭНЬбЕЃЌВЛФмдквЛЦЌИФИяЩљРЫжаАбЙњЦѓИФИяБфГЩФВШЁБЉРћЕФЛњЛсЁЃШЅФъФЉЃЌЙњЮёдКГіЬЈЁЖЙигкМгЧПКЭИФНјЦѓвЕЙњгазЪВњМрЖНЗРжЙЙњгазЪВњСїЪЇЕФвтМћЁЗЃЌЖдЗРжЙЙњгазЪВњСїЪЇзіГіЙцЖЈЁЃШчКЮдкЛ§МЋЭЦНјИФИяЕФНјГЬжаЃЌВЛШУЙњгазЪВњСїЪЇЃП

ЁЁЁЁВЛШУЙњгазЪВњСїЪЇЪЧИФИяЕзЯп

ЁЁЁЁаТвЛТжЙњЦѓИФИяЃЌвЛЯЕСааТОйДыШУШЫЖњФПвЛаТЃКжизщећКЯЁЂЛьКЯЫљгажЦЁЂдБЙЄГжЙЩЁЂГЩСЂЭЖзЪдЫгЊЙЋЫОЁЁЫљгаетаЉИФИяЕФЭЦНјЃЌгавЛЕРЙВЭЌЕФЕзЯпЁЊЁЊВЛШУЙњгазЪВњСїЪЇЁЃ

ЁЁЁЁЁАЗРжЙЙњгазЪВњСїЪЇетвЛЬѕзіВЛКУЃЌЙњгаЦѓвЕЦфЫћИФИяФбвдШЁЕУдЄЦкГЩаЇЁЃЁБЙњЮёдКЙњзЪЮЏжїШЮеХвуЖрДЮБэЪОЁЃ

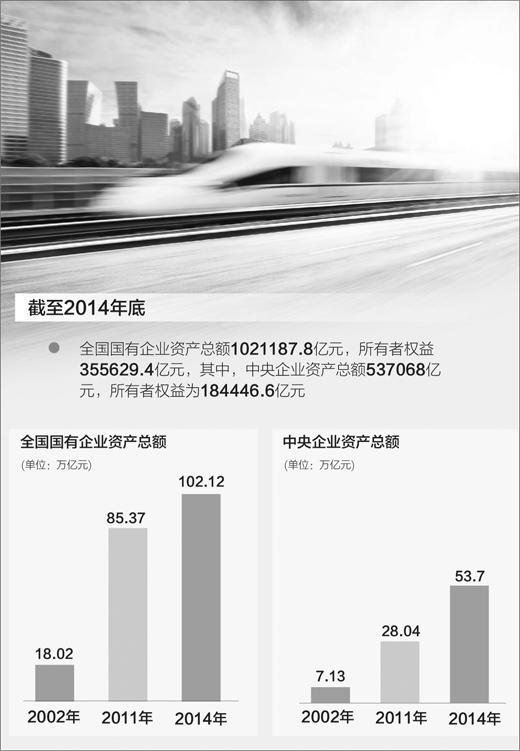

ЁЁЁЁНижС2014ФъЕзЃЌШЋЙњЙњгаЦѓвЕзЪВњзмЖю1021187.8вкдЊЃЌЫљгаепШЈвц355629.4вкдЊЃЌЦфжаЃЌжабыЦѓвЕзЪВњзмЖю537068вкдЊЃЌЫљгаепШЈвцЮЊ184446.6вкдЊЁЃ2014ФъФЉШЋЙњДѓТНзмШЫПкЮЊ136782ЭђШЫЃЌАДееМђЕЅЕФЫуЪѕЦНОљЃЌШЋЙњШЫОљОЛзЪВњ26000дЊЁЃЁАетаЉЙњгазЪВњРДжЎВЛвзЃЌЪЧаТжаЙњГЩСЂ60ЖрФъРДЛ§РлЕФЙВЭЌВЦИЛЁЃБЃеЯЙњгазЪВњАВШЋЃЌЪЧЙњЦѓИФИяЕФЧАЬсКЭЕзЯпЁЃЁБЙњзЪЮЏбаОПжааФжїШЮГўађЦНЫЕЁЃ

ЁЁЁЁЙЋжкЖдСїЪЇгаЕЃаФЃЌЛЙвђЮЊдкДЫЧАЕФЙњЦѓИФИяЙ§ГЬжаЃЌЧжЭЬЁЂЛгЛєЙњгазЪВњЯжЯѓЪБгаЗЂЩњЁЃвЛЖЮЪБМфвдРДЃЌЖдЙњгазЪВњЕФМрЖНЪжЖЮБШНЯЕЅвЛЃЌжївЊЪЧЭЈЙ§ЩѓВщеЫФПЁЂВщдФЮФМўЕШаЮЪНЁЃВЛЩйМрЙмжЦЖШжЛЙцЖЈЮЅЗЈЮЅЙцЧщаЮЃЌУЛгаОпЬхзЗд№ЕФЪЕЬхадКЭГЬађадЙцЖЈЃЌвджСгкЙњгазЪВњЗЂЩњЫ№ЪЇКѓЮоШЫЕЃд№ЁЃ

ЁЁЁЁЭЌЪБЃЌЙњгаЦѓвЕжЮРэНсЙЙЛЙВЛНЁШЋЃЌЭтВПЖЪТЁЂЭтХЩМрЪТзїгУЗЂЛгВЛЕНЮЛЃЌвЛаЉЦѓвЕЕФФкЩшМрЪТЛсаЮЭЌащЩшЃЌЦѓвЕФкВПМрЖНСІСПдкТФжАжаЪмЕНБОЦѓвЕСьЕМжЦдМЃЌЮоЗЈаЮГЩгааЇЕФШЈСІжЦКтЁЃ

ЁЁЁЁЁАаТвЛТжИФИяЁЎБМзХЮЪЬтШЅЁЏЃЌЪзЯШвЊНтОіЕФЮЪЬтОЭЪЧвЊЧПЛЏМрЙмЁЂЗРСїЪЇЁЃЁБЙњзЪЮЏбаОПжааФбаОПдБХэНЈЙњЫЕЁЃ

ЁЁЁЁЗРСїЪЇДгКЮзХСІЃПЁАЙиМќЪЧШУЙњЦѓИКд№ШЫзіЕНДгЫМЯыШЯЪЖЩЯжїЖЏЗРСїЪЇЃЌДгжЦЖШНЈЩшЙцЗЖЩЯжЏКУАВШЋЭјЃЌШУЙњгазЪВњВЛФмСїЪЇЁЃЁБХэНЈЙњЫЕЁЃЫћШЯЮЊЃЌ2015ФъЕзГіЬЈЕФЁЖЙигкМгЧПКЭИФНјЦѓвЕЙњгазЪВњМрЖНЗРжЙЙњгазЪВњСїЪЇЕФвтМћЁЗИјГіСЫМгЧПЦѓвЕФкВПМрЖНЁЂЭтВПМрЖНЁЂЩчЛсМрЖНМАзЗд№жЦЖШЕШвЉЗНЃЌжЦЖШНЈЩшТѕГіСЫвЛДѓВНЁЃ

ЁЁЁЁЁЖвтМћЁЗЬсГіЃЌЭъЩЦЦѓвЕФкВПМрЖНЃЌМгЧПЖдШЈСІМЏжаЁЂзЪН№УмМЏЁЂзЪдДИЛМЏЁЂзЪВњОлМЏЕФВПУХКЭИкЮЛЕФМрЖНЃЌЗРжЙШЈСІРФгУЃЛМгЧПЭтВПМрЖНЃЌећКЯГізЪШЫМрЙмЁЂЭтХЩМрЪТЛсМрЖНКЭЩѓМЦЁЂМЭМьМрВьЁЂбВЪгЕШМрЖНСІСПЃЛМгЧПаХЯЂЙЋПЊЃЌБЃеЯЩчЛсЙЋжкЖдЦѓвЕЙњгазЪВњдЫгЊЕФжЊЧщШЈКЭМрЖНШЈЃЛЧПЛЏзЗд№ЃЌНЈСЂНЁШЋЙњгаЦѓвЕжиДѓОіВпЪЇжАЁЂфТжАд№ШЮзЗОПКЭЕЙВщЛњжЦЃЌбЯРїВщДІЧжЭЬЁЂЬАЮлЁЂЪфЫЭЁЂЛгЛєЙњгазЪВњЕШЮЅЗЈЮЅМЭааЮЊЁЃЁАетаЉДыЪЉТфЪЕЕНЮЛЃЌПЩЭћгааЇЗРжЙЙњзЪСїЪЇЁЃЁБХэНЈЙњБэЪОЁЃ

ЁЁЁЁВЛФмвдЗРСїЪЇЮЊгЩЭЯбгИФИя

ЁЁЁЁИФИяВЛФмЕМжТЙњгазЪВњСїЪЇЃЌвбГЩЮЊЗНЗНУцУцЕФЙВЪЖЃЌЙњгаЦѓвЕФкВПИќЪЧЪБЪБздЮвЬсабЁЃШЛЖјЃЌвЛаЉЙњЦѓвВГіЯжСЫЁАХТБЛжИд№ЙњзЪСїЪЇЖјЖдИФИяЭЯбгЙлЭћЁБЕФЯжЯѓЁЃ

ЁЁЁЁвЛМвФмдДРрбыЦѓИКд№ШЫдкБЛЮЪМАЪЧЗёЛсЭЦНјЙЩШЈЖрдЊЛЏИФИяЪБЛиД№ЃКЁАЮвУЧздМКВЛЛсжїЖЏИуЁЃЩцМАзЪВњЕФИФИяЃЌФФХТЪЧМцВЂжизщЃЌвВШнвзБЛПлЩЯЙњгазЪВњСїЪЇЕФУБзгЁЃЁБ

ЁЁЁЁЛьКЯЫљгажЦИФИяЁЂдБЙЄГжЙЩИФИяЃЌВЛЩйЙњЦѓБэЪОЃЌЁАЯШПДПДЃЌБ№ИјздМКШЧТщЗГЁЃЁБЪкШЈЖЪТЛсЕФИФИявЛжББЛШЯЮЊЛсЪмЕНШШХѕЃЌЯжЪЕжаШДгаЦѓвЕИКд№ШЫБэЪОЃЌЁАЪкШЈЮДБиЪЧКУЪТЃЌЪкШЈКѓЭђвЛЭЖзЪЪЇЮѓЦёВЛЪЧГЩСЫЙњзЪСїЪЇЃПЁБ

ЁЁЁЁЁАаТвЛТжЙњЦѓИФИяЕФаэЖрФкШнЃЌЛсЩцМАзЪВњЕФБфЖЏЕїећЁЃвЊдкЭЦНјИФИяЕФЙ§ГЬжаЗРСїЪЇЃЌЕЋВЛФмвдЗРСїЪЇЮЊРэгЩЖјЭЯбгИФИяЁЃЁБ жаЙњЦѓвЕбаОПдКЪзЯЏбаОПдБРюНѕЫЕЁЃЫћШЯЮЊЃЌетОЭашвЊНјвЛВНУїЮњЁАСїЪЇЁБЕФЖЈвхЁЃ

ЁЁЁЁХэНЈЙњШЯЮЊЃЌЯСвхЩЯЕФЙњзЪСїЪЇШнвзХаЖЯЃЌвЛАуОпга3ИіЬиЕуЃКжїЙлвтжОЃЌМДОгЊепБШНЯУїШЗЕиЪТЯШжЊЕРФГРрааЮЊЛсдьГЩзЪВњСїЪЇЃЛЗНЯђШЗЖЈЃЌМДЩцМАЧжЭЬзЪВњЁЂРћвцЪфЫЭЕШЃЛЦѓвЕЪТЪЕЩЯЪмЕНЫ№КІЃЌетЪЧзЪВњСїЪЇЕФНсЙћЁЃаэЖрЙњЦѓИКд№ШЫГжРрЫЦЙлЕуЁЃжаЙњгЪеўМЏЭХЙЋЫОзмОРэРюЙњЛЊБэЪОЃЌЖдгкЙњзЪСїЪЇгІжиЕуЙизЂСНЕуЁЃвЛЪЧЙњЦѓОгЊепЪЧЗёвдШЈФБЫНЁЂжаБЅЫНФвЃЛЖўЪЧЦѓвЕЕФИїЯюОіВпЪЧЗёбЯИёзёЪиГЬађЁЃ

ЁЁЁЁЙувхЩЯЕФСїЪЇдђДцдкВЛЭЌПДЗЈЁЃНќМИФъЃЌAЙЩЕФЁАПїЫ№ЭѕЁБЖрЪЧДѓаЭбыЦѓЃЌУПДЮЗЂБЈБэЪБЖМЛсгаШЫжИд№ЦфЁАПїЫ№ЕМжТзЪВњСїЪЇЁБЁЃЙњМвЙФРјДѓаЭЙњЦѓЁАзпГіШЅЁБЃЌЕЋдкКЃЭтЭЖзЪЕФЙ§ГЬжаЃЌвВГіЯжСЫвЛаЉЪЇАмЕФЯюФПЃЌЦѓвЕЖрДЮБЛгпТлХњЦРЁАзЪВњСїЪЇЁБЁЃЦѓвЕПїЫ№ЃЌзЪВњзмСППЯЖЈЪмгАЯьЁЃЕЋЪЧЃЌЦѓвЕвВгаЮЊФбжЎДІЁЃЁАЩЬГЁШчеНГЁЃЌЫФмБЃжЄУПвЛЯюОіВпЖМе§ШЗЃПФъФъЖМгЏРћЃПЁБЁАгааЉЯюФППЩФмвЛФъСНФъВЛгЏРћЃЌЕЋШ§ЮхФъКѓЛђаэЛсИјЦѓвЕЗЂеЙДјРДМЋДѓЕФРћКУЃЌетбљЕФЯюФПвЊВЛвЊИуЃПЁБ

ЁЁЁЁЁАФПЧАЃЌЙигкЙњзЪСїЪЇШБЩйШЗЖЈЕФБъзМЁЃЬиБ№ЪЧгпТлЫљЫЕЕФвЛаЉЁЎзЪВњСїЪЇЁЏЃЌВЛЩйЪЧЛљгкжїЙлХаЖЯЁЃЁБББОЉЪІЗЖДѓбЇЙЋЫОжЮРэгыЦѓвЕЗЂеЙбаОПжааФжїШЮИпУїЛЊБэЪОЃЌЗЈТЩЗЈЙцВЛПЩФмЖдОпЬхЕФНЛвзааЮЊвЛвЛЙцЗЖЃЌЕЋЖдгкЩцМАЙњгазЪВњЕФЪаГЁНЛвзЃЌНёКѓгІЭъЩЦЗЈТЩЗЈЙцЃЌаоИФЙњзЪЗЈЃЌдіМгЙњгазЪБОНЛвзГЬађЕФФкШнЁЃАќРЈЯИЛЏНЛвзГЬађЁЂНЁШЋНЛвзЪаГЁЁЂШЗЖЈзЪВњЪмШУЬѕМўКЭОКМлвЊЧѓЕШЕШЁЃ

ЁЁЁЁИпУїЛЊШЯЮЊЃЌЖдЙњгазЪВњНЛвзОЁПЩФмЙцЗЖЃЌМШПЩвдБмУтЫцвтПлЙњзЪСїЪЇЕФУБзгЃЌвВПЩвдЗРжЙЦѓвЕЭЯбгИФИяЪБФУЗРжЙСїЪЇЕБНшПкЁЃЁАЗРжЙСїЪЇКЭМгПьИФИяИљБОЩЯЪЧВЛУЌЖмЕФЁЃЁБ

ЁЁЁЁЩюЛЏИФИяЁЂдіЧПЛюСІЃЌВХФмБЃжЕдіжЕ

ЁЁЁЁЙњгазЪВњвЊЗРжЙСїЪЇЃЌИќвЊБЃжЕдіжЕЁЃЙњзЪЮЏИБжїШЮеХЯВЮфЧПЕїЃЌаТвЛТжЙњЦѓИФИявЊЙсГЙЁАШ§ИігаРћгкЁББъзМЃЌМДЁАгаРћгкЙњгазЪБОБЃжЕдіжЕЃЌгаРћгкЬсИпЙњгаОМУОКељСІЃЌгаРћгкЗХДѓЙњгазЪБОЙІФмЁБЃЌДгЖјЁАзіЧПзігХзіДѓЙњгаОМУЁБЁЃвЊЪЕЯжетвЛЯЕСаФПБъЃЌБиаыЛ§МЋЭЦНјИїЯюИФИяЁЃ

ЁЁЁЁЁАБЃжЕдіжЕЃЌЪЧвЛжжИќМгЛ§МЋЕФЗРСїЪЇЁЃЁБРюНѕЫЕЁЃЫћБэЪОЃЌаТвЛТжЙњЦѓИФИяЕФЖрЯюОйДыЃЌЖМжТСІгкдіЧПЙњЦѓЕФЛюСІКЭОКељСІЁЃШчЙћЯћМЋЖдД§ИФИяЃЌЭЯзХЕШзХПДзХЃЌЖдЗЂеЙжаЕФЛњгіБЇзХЁАФўПЩДэЙ§ЃЌБ№ЭђвЛЗИДэЁБЕФЯыЗЈЃЌЦѓвЕдкЪаГЁОКељжаВЛФмзіЧПзігХЃЌЩѕжСЗЂЩњПїЫ№ЁЂЕЙБеЃЌФЧВХЪЧИќДѓГЬЖШЕФЙњзЪСїЪЇЁЃ

ЁЁЁЁЖдгквЛаЉШнвзВњЩњСїЪЇвщТлЕФИФИяЃЌШчЛьКЯЫљгажЦИФИяЁЂдБЙЄГжЙЩИФИяЃЌЖрЮЛзЈМвШЯЮЊПЩвдВЩШЁвЛаЉММЪѕадЕФДыЪЉЃЌЮШЭзЭЦНјЁЃ

ЁЁЁЁЁАЛьКЯЫљгажЦИФИяБОЩэгаРћгкЙњгазЪБОЗХДѓЙІФмЁЂБЃжЕдіжЕЁЃдБЙЄГжЙЩИФИягаРћгкЭъЩЦМЄРјЛњжЦЁЂдіЧПЛюСІЁЃЕЋЪЧЃЌЙЋжкЖдзЪВњСїЪЇЕФЕЃаФПЩвдРэНтЃЌвВвЊжиЪгЁЃЁБРюНѕЫЕЁЃЫћШЯЮЊЃЌдкетжжЧщПіЯТЃЌДЫРрИФИяВЛЗСДгдіСПИФЦ№ЃЌЯШВЛЖЏДцСПЁЃ

ЁЁЁЁЁАЙЩШЈЖрдЊЛЏЃЌАќРЈВЛЭЌЙњЦѓНЛВцГжЙЩЃЌПЩвдЪЙОіВпИќПЦбЇЁЃЁБРюЙњЛЊЫЕЃЌФПЧАЖрЪ§ЙњЦѓНЈСЂЦ№ЖЪТЛсжЦЖШЃЌЦѓвЕжиДѓОіВпашЭЈЙ§ЖЪТЛсЁЃЙЩШЈЖрдЊЛЏКѓЃЌВЛЭЌЙЩЖЋДњБэВЛЭЌГізЪШЫЃЌДгВЛЭЌРћвцГіЗЂНјаажЦКтЃЌПЩвддкБмУтИіШЫРћвцгАЯьОіВпЕФЧАЬсЯТЃЌЪЙИФИяЯђЧАЭЦНјЁЃ

ЁЁЁЁдкИФИяЕФНјГЬжаЗРжЙСїЪЇЁЂЯћГ§ељвщЃЌзюЙиМќЛЙЪЧЙЋПЊЭИУїЁЃ

ЁЁЁЁЙЋПЊЪЧзюКУЕФдМЪјЁЃРюНѕБэЪОЃЌаХЯЂХћТЖецЪЕЁЂШЋУцЁЂМАЪБЁЂГфЗжЃЌМШФмЗНБуМрЙмВПУХНјааШЋЙ§ГЬЕФМрЖНЃЌЖдЦѓвЕдЫгЊвВЛсЪЧЮоаЮЕФЧПДѓдМЪјЁЃЁАДгЦѓвЕОпЬхЕФИФИяЗНАИЕНзЪВњЕФЦРЙРЖЈМлЁЂИФИяЕФОіВпГЬађКЭд№ШЮШЫЃЌЖМгІЕБОЁПЩФмЯђШЋЩчЛсЙЋПЊЃЌНгЪмЩчЛсгпТлЁЂзЈУХЛњЙЙКЭЦѓвЕжАЙЄЕФЙВЭЌМрЖНЃЌетНЋЖдЙњЦѓаЮГЩгВдМЪјЁЃЁБ

ЁЁЁЁХэНЈЙњЫЕЃЌЁАФПЧАНчЖЈЙњзЪСїЪЇзюФбЕФЕиЗНдкЖдМлЮЪЬтЃЌВЛЙмЪЧв§ШыЦфЫћЭЖзЪепЛЙЪЧЪеЙКБ№ЕФЦѓвЕЃЌЖЈМлЖМЪЧФбЬтЃЌЬиБ№ЪЧЖдгкЦЗХЦЁЂбаЗЂФмСІЕШЮоаЮзЪВњЕФЦРЙРЃЌВЛКУХаЖЯЁЃЁБЖјЭЦНјЙњЦѓжиДѓаХЯЂЙЋПЊЃЌЖдзЪВњДІжУЕШгазХОоДѓгАЯьЕФзЈвЕаХЯЂвдИпЖШЭИУїЕФзЫЬЌНјааЦРЙРЁЂНгЪмЩѓЪгЃЌгаРћгкаЮГЩЙВЪЖЃЌЭЦНјЦѓвЕЕФИФИяЗЂеЙЁЃ(БОБЈМЧеп АзЬьСС РюаФЦМ)

>ЯрЙиаТЮХЃК

>ОМУаТЮХОЋбЁЃК

- ЁЄШЫУЧЮЊКЮШШждБЃНЁЃПТєБЃНЁЦЗЕФЧзШШ вНЩњЬЌЖШБљРф

- ЁЄНсЛщТЪНЕРыЛщТЪЩ§ ЪЧЖРСЂвтЪЖсШЦ№ЛЙЪЧЗПМлЬЋЙѓЃП

- ЁЄаТАцИіШЫеїаХБЈИцНЋЩЯЯп ЁАЩЯЮчРыЛщЯТЮчТђЗПЁБГЩЙ§ШЅ

- ЁЄЭјКьФъаНАйЭђЃПЪаГЁЕїВщЃКНі20%ЕФЭЗВПЭјКьдкзЌЧЎ

- ЁЄЦЊеТЬјЭбЁЂгяОфФбЖЎ ЩйЖљГіАцЮяжЪСПВЮВюВЛЦы

- ЁЄЛсВЛЛсЪЧЯТвЛИіЖЋББЃП УцЖдЁАГЊЫЅЁБЩНЖЋССГіетЗнАёЕЅ

- ЁЄЛљвђБрМЪГЦЗгаЭћНёЯФЩЯЪа КЭзЊЛљвђЪГЦЗЪЧвЛЛиЪТТ№ЃП

- ЁЄAIЫуЗЈФмЁАЭЕЬ§ЁБЃКЭЛЦЦТзРэЕФЁАЛвЯЌХЃЁБВЂВЛдЖ