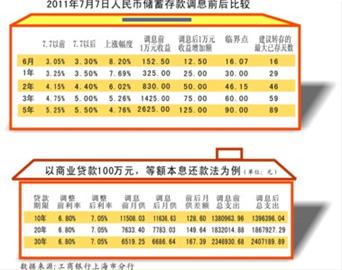

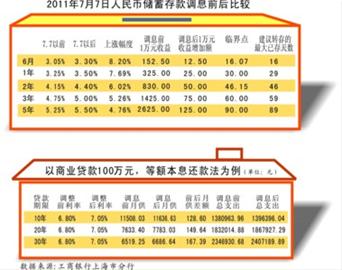

°°°°÷–Ļķ»ň√Ů“Ý––◊ÚŐž∆ū‘Ŕīő…ŌĶųīśīŻŅÓĶńĽý◊ľņŻ¬ 0.25łŲįŔ∑÷Ķ„£¨’‚“Ľ ĪĶ„Ī» –≥°īň«įĶń‘§ľ∆ÕŪŃň“ĽłŲ‘¬°£įī’’—Ž––īň«į≤Ŕ◊ų °įĻŖņż°Ī£¨√Ņ‘¬Ķų’ŻīśŅÓ◊ľĪłĹū¬ £¨ňꑬĶų’ŻņŻ¬ £¨ĽýĪĺ∂ľ‘ŕCPIĻę≤ľ÷ģļů°£∂Ýīňīő£¨—Ž––‘ŕ6‘¬∑›CPIĻę≤ľ÷ģ«įĪ„–Ż≤ľľ”ŌĘ£¨ň∆ļűįĶ ĺ6‘¬CPIĹęľŐ–ÝĪ£≥÷łŖőĽ£¨’‚◊Ň ĶīŐľ§Ńň –√ŮĶń…Ůĺ≠£¨»√ňŻ√«Ķń–ńśš∂Į∆ūņī°£

°°°°◊™īśĶń∂”őťň∆ļűļ‹≥§

°°°°ľ«’Ŗ◊ÚŐž◊Ŗ∑√≤Ņ∑÷“Ý––ÕÝĶ„∑ĘŌ÷£¨ľ”ŌĘ÷ģļů◊™īś“ņ»Ľ «“Ý–– °į“ĽīůĺįĻŘ°Ī°£

°°°°…ŌőÁ8Ķ„30∑÷£¨ľ«’Ŗ‘ŕĻ§…Ő“Ý–––žĽ„÷ß––ŅīĶĹ£¨ĽĻőī’ż Ĺ”™“ĶĶń“Ý––ÕÝĶ„√ŇŅŕ£¨“—ĺ≠”–≤Ľ…Ŕ –√Ů‘ŕŇŇ∂”Ķ»ļÚ°£Ļ§◊ų»ň‘ĪłśňŖľ«’Ŗ£¨“Ý––«įŐžÕŪľšĽŮ÷™—Ž––ľ”ŌĘŌŻŌĘļů£¨Ī„Ņ™ ľŃ¨“ĻłŁĽĽņŻ¬ ĪŪ£¨≤Ę‘ŕĹŮŐž“Ľīů‘Áį—”–ĻōňĶ√ų’ŇŐý‘ŕ–—ńŅőĽ÷√°£ĺ›ŃňĹ‚£¨√Ņīő—Ž––ľ”ŌĘĶńīő»’£¨“Ý––∂ľĽŠ–ő≥…“Ľ≤®◊™īś»ňŃų°£ľ«’Ŗ◊Ę“‚ĶĹ£¨«įņīįžņŪ◊™īś“ĶőŮĶń –√Ů“‘÷–ņŌńÍ»ňĺ”∂ŗ°£

°°°°≤ĽĻż£¨ĺ›Ļ§◊ų»ň‘ĪÕł¬∂£¨∂”őťŅīň∆≥§£¨∆š ĶňŻ√«–ńņÔ”– ż£¨īňīőľ”ŌĘ÷ģļů£¨◊™īśĶń –√ŮŌŗĪ»Õý≥£ľ”ŌĘ÷ģļů“—ĺ≠…ŔŃňļ‹∂ŗ°£

°°°°»Ľ∂Ý£¨őř¬Ř «»ň∂ŗ»ň…Ŕ£¨ –√Ů√«◊ÓĻō–ńĶńĽĻ «◊™īśļůń‹ĻĽ∂ŗĶ√Ķńń«Ķ„ ’“ś°£ ¬ Ķ…Ō£¨◊™īśőīĪōĺÕ“Ľ∂®ļ√£¨ĶĹĶ◊ļŌň„”Ž∑Ů£¨ –√ŮĽĻ’śĶ√◊–Ōł’Ś◊√“Ľ∑¨°£

°°°°ľ«’Ŗő “Ý––Ļ§◊ų»ň‘Ī£¨ľ”ŌĘļůīĘĽß ÷ņÔ∂®∆ŕīśŅÓ «∑Ů“Ľ∂®“™◊™īś£ŅĻ§◊ų»ň‘ĪĪŪ ĺ£¨’‚łŲ“™ň„Ōł’ň°£Õ®––Ķńľ∆ň„Ļę Ĺ «£ļ◊™īś ĪŌř=360Őž°Ńīś∆ŕńÍŌř°Ń£®–¬ņŻ¬ -‘≠ņŻ¬ ) °¬£®–¬ņŻ¬ -ĽÓ∆ŕņŻ¬ )°£’’īňľ∆ň„£¨»ÁĻŻ «‘ŕ◊ÚŐž÷ģļůīś»Ž£¨ 1ńÍ∆ŕ∂®īśĶń◊™īśŃŔĹÁĶ„ő™29Őž°£“≤ĺÕ «ňĶ£¨“—ĺ≠īś1ńÍ∂®∆ŕĶńīśŅÓ»ÁĻŻ≥¨Ļż29ŐžĶńĽį£¨ń«√īīĘĽß◊™īśňýĽŮĶ√ĶńņŻŌĘ ’“śĽĻłŌ≤Ľ…Ōňū ßĶńņŻŌĘ°£ ¬ Ķ…Ō£¨ľīĪ„√Ņīőľ”ŌĘļů¬Ū…Ō◊™īś“≤≤Ľ“Ľ∂®ļŌň„°£Ļ§…Ő“Ý––Ľ∆∆÷÷ß––Ļ§◊ų»ň‘ĪĪŪ ĺ£¨»ÁĻŻīĘĽßīśŃň“ĽĪ ∂®∆ŕīśŅÓ£¨√Ņīőľ”ŌĘļů∂ľĹÝ––◊™īś£¨ń«√ī‘ŕ◊Óļů“Ľīő◊™īś÷ģ«į£¨’‚Ī īśŅÓĹę÷ĽĽŮĶ√ĽÓ∆ŕņŻŌĘ£¨ņŘĽż∆ūņī£¨ņŻŌĘňū ß∆š Ķ“≤≤Ľ–°°£

°°°° –√Ů–ńÕ∑ °į∑ļ∆ū≤®ņĹ°Ī

°°°° ¬ Ķ…Ō£¨”…”ŕ—Ž––īňīőĹŲ…ŌĶųņŻ¬ 0.25łŲįŔ∑÷Ķ„°£įī’’īň«į–ň“Ķ“Ý––Ķ»ĽķĻĻĶń‘§≤‚£¨ 6‘¬∑›CPIĹę“ņĺ…ő¨≥÷6.2%◊ů”“ĶńłŖőĽ°£’‚“≤ĺÕ“‚ő∂◊Ň£¨ °įłļņŻ¬ °Ī◊īŐ¨“ņ»Ľ≥÷–Ý£¨∂Ý«“ĽÚĹęľŐ–Ýņ©īů°£∂‘ –√Ů∂Ý—‘£¨īś»Ž“Ý––ňýĽŮĶ√Ķń ’“ś“ņ»ĽŇ‹≤ĽĻżCPI£¨ňś◊ŇőԾ؅Ō’«£¨≤∆łĽĽĻ «‘ŕňűňģ°£

°°°°”ŕ «£¨”– –√Ů◊™ŌÚŃň∆šňŻ ’“ś«ĢĶņ°£‘ŕĹ®…Ť“Ý––ŃķšÓ¬∑÷ß––£¨‘ŕ≤Ľ…Ŕ –√Ů√¶◊Ň◊™īśĶńÕ¨ Ī£¨“≤”–≤Ľ…Ŕ –√Ůőß‘ŕņŪ≤∆◊®ĻŮ«į◊…—Į°£∂Ý“Ý––Ļ§◊ų»ň‘Ī“≤ °į≥√Ľķ°ĪÕ∆Ōķ ’“ś¬ Ņīň∆łŁłŖĶńņŪ≤∆≤ķ∆∑°£Ļ§◊ų»ň‘ĪłśňŖľ«’Ŗ£¨”…”ŕCPIľŐ–Ý◊ŖłŖ£¨“Ý––ņŪ≤∆≤ķ∆∑ ’“ś¬ “≤÷ūĹ•…Ō…ż£¨«įņī◊…—ĮĻļ¬ÚņŪ≤∆≤ķ∆∑Ķń –√ŮĹŌ“‘ÕýłŁ∂ŗ°£”–≤Ľ…Ŕ◊™īśĶń –√ŮĶĪ≥° °įĶĻŌÚ°ĪņŪ≤∆’ů”™°£

°°°°»Ľ∂Ý ’“ś¬ łŖ£¨≤Ę≤Ľ“‚ő∂◊ŇļŌň„°£≥żŃň ’“ś¬ £¨ Īľš≥…Īĺ“≤Īō–Ž“™Ņľ¬«°£ľŔ…ŤĻļ¬Ú“ĽŅÓ7Őž∆ŕŌřĶńņŪ≤∆≤ķ∆∑£¨ī”ĪĺĹūĽģ◊Ŗ÷ģ»’Ņ™ ľĶĹĪĺĹūļÕ ’“ś◊Ó÷’ĶĹ’ň£¨≤Ó≤Ľ∂ŗ“™Ľ®ŃĹ÷‹ Īľš£¨’‚őř–ő÷–»√ņŪ≤∆≤ķ∆∑Ķń Ķľ ’“śīůīÚ’ŘŅŘ°£ ¬ Ķ…Ō£¨“ĽŅÓņŪ≤∆≤ķ∆∑ĶńÕ∂◊ ∆ŕŌřňš»Ľő™ľłŐžĽÚ’ŖľłłŲ‘¬£¨Ķę «◊–Ōł‘ń∂Ń≤ķ∆∑ňĶ√ų ťļůĽŠ∑ĘŌ÷£¨≥żŃň’ż≥£Ķń‘ň◊ų∆ŕ£¨“Ľį„∂ľĽŠ”–ńľľĮ∆ŕ°Ę∆ūŌĘ»’°ĘĶĹ∆ŕ»’°Ę«Śň„»’°Ę÷ßł∂»’Ķ»°£ľ”»Ž“ĽŌĶŃ–Ķń Īľš≥…Īĺ£¨Õ∂◊ ’Ŗī”Õ∂◊ ĶĹ◊ ĹūĶĹ’ňĶń ĪľšĺÕĽŠĪĽ—”≥§£¨ ’“ś“≤ĽŠŌŗ”¶ŐĮĪ°°£

°°°°’‚–©ĶņņŪ£¨ –√ŮĽýĪĺ“—ĺ≠ŕŌ ž°£»ÁĹŮ≤Ľ…ŔņŌįŔ–’£¨∂‘”ŕőÔľŘļÕņŪ≤∆Ķń√Űł–“‘ľį žŌ§≥Ő∂»Ņ…≤Ľ“Ľį„£¨ľī ĻŐł≤Ľ…Ō °į◊®“Ķľ∂°Īį…£¨÷Ń…Ŕ“≤Ņ…“‘ňĶ « °į◊ľ◊®“Ķľ∂°ĪŃň°£ňĶ∆ūņŪ≤∆£¨ –√ŮŅĶįĘ“ŐĺÕ « °įÕ∑Õ∑ «Ķņ°Ī£ļŌ÷‘ŕĽĻ « °įłļņŻ¬ °Ī£¨īśŅÓņŻ¬ ‘Ŕ…ŌĶų“≤Ň‹≤Ľ”ģCPI£¨ňš»Ľ∂Ő∆ŕņŪ≤∆≤ķ∆∑ ’“ś¬ ļÕCPI”–ĺŗņŽ£¨Ķę◊‹Ī»īśŅÓ“™Ľģň„°£

°°°°ŅĶįĘ“ŐĶń∑÷őŲīķĪŪ◊Ň≤Ľ…ŔņŌįŔ–’Ķń–ńŐ¨°£—Ž––»’«įĻę≤ľĶń“Ľ∑›’Ž∂‘ĪĪĺ©Ķō«ÝĶńĶų≤ťĪ®łśŌ‘ ĺ£¨∂Ģľĺ∂»£¨ĪĪĺ© –ĺ”√ŮőԾجķ“‚÷ł żő™18.1£¨ĹŌ…ŌľĺļÕ…ŌńÍÕ¨∆ŕ∑÷ĪūĹĶĶÕ2.8Ķ„ļÕ1.1Ķ„£¨Ī»2010ńÍĶŕňńľĺ∂»Ķų≤ť◊ÓĶÕ÷Ķ18£¨ĹŲłŖ≥Ų0.1Ķ„£¨ «Ķų≤ť“‘ņīĶńīőĶÕ÷Ķ°£∆š÷–£¨ 64.3%Ķńĺ”√Ů»Ōő™ĶĪ«įőÔľŘňģ∆Ĺ °įłŖ£¨ń—“‘Ĺ” ‹°Ī£¨ĹŌ…Ōľĺ…Ō…ż4.5łŲįŔ∑÷Ķ„°£Õ¨ Ī£¨ĪĪĺ© –ĺ”√Ů∂‘őīņīÕ®’Õ‘§∆ŕ«ŅŃ“£¨≥¨őŚ≥…Ķńĺ”√Ů»Ōő™őīņī3łŲ‘¬őÔľŘ °įĹę…Ō…ż°Ī°£

°°°°“Ý–– °į◊ž…Ō≤ĽňĶ–ńņÔņ÷°Ī

°°°°ĺ≠Ļż12īőīśŅÓ◊ľĪłĹū¬ …ŌĶų÷ģļů£¨“ÝłýĪĽ °įľĪ∂≥°Ī£¨Ķę“Ý––ĽĻĶ√÷ų“™ŅŅīśīŻŅÓņŻ≤Ó…ķīś£¨īŻŅÓ≤Ľń‹Õ£°£∂Ý“ÝľŗĽŠĶ»ľŗĻ‹ĽķĻĻ∂‘”ŕ“Ý–– °įīśīŻĪ»≤Ľń‹≥¨Ļż75%°ĪĶńŅľļňļžŌŖ£¨“≤ī”őīň…∂ĮĻż°£”ŽīňÕ¨ Ī£¨—ŘľŻ◊ŇīśŅÓŇ‹≤Ľ”ģCPIĶń –√Ů£¨‘Ĺņī‘Ĺ∂ŗĶō—°‘ŮŃň∑Ň∆ķīśŅÓ◊™ŌÚ∆šňŻÕ∂◊ °£“‘…Ō÷÷÷÷ °į ņŐ¨°Ī£¨ŃÓ“Ý––Ķń»’◊” Ķ‘ŕ≤ĽŐęļ√Ļż°£

°°°°Ō÷ ĶĶń«ťŅŲ «£¨“Ý––◊ ĹūĶńĹŰňű£¨‘ž≥…ĹŮńÍ5‘¬“‘ņī£¨“Ý––ľš≤ūĹŤ –≥°◊ ĹūņŻ¬ ≥÷–Ý◊ŖłŖ£¨≤Ņ∑÷…Ő“Ķ“Ý––≤ĽĶ√≤ĽĹ ĺ°ń‘÷≠ņŅīśőŁīĘ£¨ °įŅŮ∑Ę°ĪņŪ≤∆≤ķ∆∑°£‘ŕ“Ý––ńŕ≤Ņ£¨√ŅłŲ‘¬ń©°Ęľĺ∂»ń©°ĘįŽńÍń©°ĘńÍń©∂ľ «“Ý––Ļ§◊ų»ň‘Ī“Ķľ®ŅľļňĶń °įīůŌř°Ī°£ĺ›ľ«’ŖŃňĹ‚£¨ņŅīś“—ĺ≠ «ńŅ«įłųľ““Ý–– ◊“™ĶńŅľļň÷łĪÍ°£ń≥Ļķ”–īů––ĶńĪÍ◊ľ «£¨“ĽłŲľĺ∂»ÕÍ≤Ľ≥…÷łĪÍ£¨ĺĮłś£ĽŃ¨–ÝŃĹłŲľĺ∂»ÕÍ≤Ľ≥…÷łĪÍ£¨÷ß––––≥§÷ĪĹ”Ō¬łŕ°£»’«į£¨ń≥“Ý––ł£÷›÷ß––––≥§“Úő™“ĽŐű °įīśŅÓľī∑ĶŌ÷Ĺū°ĪĶń∂Ő–Ň£¨ĪĽľŗĻ‹≤Ņ√Ň≤ťī¶°£’‚≤Ľń—Ņī≥Ų£¨“Ý––«ů °į«ģ°Ī»ŰŅ Ķń–ńŐ¨°£

°°°°”¶ł√ňĶ£¨īňīőľ”ŌĘ£¨∂‘”ŕ…Ő“Ķ“Ý––∂Ý—‘£¨ «łŲņŻļ√ŌŻŌĘ°£∂‘”ŕ“Ý––∂Ý—‘£¨ľ”ŌĘ÷ģļů£¨≤Ņ∑÷ –≥°Ńų∂Į–‘ĹęĪĽ ŤĶľ÷Ń…Ő“Ķ“Ý––°£—Ž––īň«įĶń żĺ›Ō‘ ĺ£¨ ‹ĶĹ◊°ĽßīśŅÓīů∑ýľű…ŔĶń”įŌž£¨ 4‘¬∑›»ň√ŮĪ“īśŅÓĹŲ‘Ųľ”3377“ŕ‘™£¨Õ¨Ī»…Ŕ‘Ų8325“ŕ‘™°£ňś◊Ňīň«įľ”ŌĘ–ßĻŻĶńņŘĽż£¨ 5‘¬∑›»ň√ŮĪ“īśŅÓ‘Ųľ”1.11ÕÚ“ŕ‘™£¨Õ¨Ī»∂ŗ‘Ų195“ŕ‘™°£∆š÷–£¨◊°ĽßīśŅÓ‘Ųľ”713“ŕ‘™£¨ńś◊™Ńň4‘¬∑›ľű…Ŕ4000∂ŗ“ŕ‘™Ķń ∆Õ∑°£ňš»ĽĻ§–––žĽ„÷ß––ĶńĻ§◊ų»ň‘ĪłśňŖľ«’Ŗ£¨ľ”ŌĘ÷ģļů≥ŲŌ÷◊™īś£¨’‚ «ņķņīĶńĻś¬…£¨ļ‹’ż≥£°£Ķęł√Ļ§◊ų»ň‘Ī»ī“≤ °įŅ™ŃňĺšÕś–¶°Ī£ļ»ÁĻŻīňīőľ”ŌĘ≥ŲŌ÷‘ŕ6‘¬30»’ĺÕ°įÕÍ√ņ°ĪŃň°£’‚»√ľ«’Ŗ√ųŌ‘ł–ĺűĶĹ£¨Ļ§◊ų»ň‘Ī∂‘ –√Ů”Ľ‘ĺīśŅÓļÕĻļ¬ÚņŪ≤∆≤ķ∆∑Ķń°į”š‘√–ń«ť°Ī°£(ľ«’Ŗ ’Ň–°ņ÷)