°°°°◊Ú»’£¨AĻ… –≥°ĹŠ ÝѨ–Ý»ż»’“‘ņīĶń…ż ∆–°∑ý ’ĶÕ°£∑īĶĮ ‹◊ŤÕĽŌ‘ –≥°Ĺų…ų«ť–ų°£

°°°° żĺ›Ō‘ ĺ£¨‘ŕAĻ… –≥°őß»∆Ľ¶÷ł2800Ķ„∑īłī’ūĶīĶńĻżÕýŃĹ÷‹ńŕ£¨ĻęńľĽýĹū≥÷–Ýľű≤÷£¨ńŅ«įĻ…∆Ī–ÕĽýĹū≤÷őĽ“—ĶÕ”ŕĹŁ3ńÍ∆Ĺĺýňģ∆Ĺ‘ľ2łŲįŔ∑÷Ķ„°£∂Ý∑ī”≥Ľý√Ů»Ž –»»∂»Ķń÷łĪÍ÷ģ“ĽĶń“Ľ÷‹–¬‘ŲĽýĹūŅ™Ľß ż‘ŕ7‘¬ĹĶ÷ŃńÍńŕĶÕĶ„°£

°°°°◊Ú»’…Ō÷§÷ł żĪ® ’2816.69Ķ„£¨ĶÝ3.48Ķ„£¨ĶÝ∑ý0.12%£¨≥…ĹĽ1303“ŕ‘™£Ľ…Ó≥…÷łĪ® ’12490.55Ķ„£¨ĶÝ16.39Ķ„£¨ĶÝ∑ý0.13%£¨≥…ĹĽ1072“ŕ‘™£Ľ÷––°įŚ÷łĪ® ’6197.9Ķ„£¨’«19.93Ķ„£¨’«∑ý0.32%°£īī“ĶįŚ÷łĪ® ’946.12Ķ„£¨ĶÝ5.02Ķ„£¨ĶÝ∑ý0.53%°£

°°°°ŃĹ –Ļ≤”–935÷ĽłŲĻ……Ō’«£¨1121÷ĽłŲĻ…Ō¬ĶÝ£¨’«ĶÝĪ»ő™1:1°£∑«STņŗ’«Õ£łŲĻ…11ľ“£¨őřłŲĻ…ĶÝÕ£°£

°°°°ĽýĹūĻŘĶ„

°°°°ĻęńľĽýĹū£ļ

°°°°≤÷őĽ“ĽĹĶ‘ŔĹĶ

°°°°ńŅ«į…Ō÷§÷ł ż“—ĺ≠‘ŕ2800łĹţѨ–Ý’ūĶīŃĹ÷‹£¨∂Ý‘ŕ’‚ŃĹ÷‹ņÔ£¨ĻęńľĽýĹū≤÷őĽ“ĽĹĶ‘ŔĹĶ°£

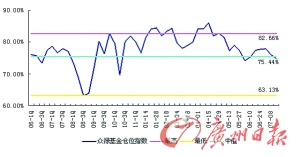

°°°°÷଼ĽýĹū—–ĺŅ÷––ń≤÷őĽ≤‚ň„ĶńĹŠĻŻŌ‘ ĺ£¨…Ō÷‹£¨Ņ™∑Ň Ĺ∆ęĻ…–ÕĽýĹū∆Ĺĺý≤÷őĽ◊‘«į“Ľ∆ŕĶń76.08%ĹĶĶÕ1.34łŲįŔ∑÷Ķ„÷Ń74.74%°£ļ√¬ÚĽýĹū—–ĺŅ÷––ń≤‚ň„ żĺ›“ŗŌ‘ ĺ£¨…Ō÷‹£¨Ļ…∆Ī–ÕĽýĹū≤÷őĽ‘Ŕ∂»Ō¬ĹĶ£¨ī”īň«į“Ľ÷‹Ķń80.55%ĹĶ÷Ń78.29%£¨ĶÕ”ŕĹŁ3ńÍ∆Ĺĺýňģ∆Ĺ‘ľ2łŲįŔ∑÷Ķ„°£

°°°°ĺ›÷଼ĽýĹū—–ĺŅ÷––ńĶńľŗ≤‚£¨403÷Ľ∆ęĻ…–ÕĽýĹū÷–£¨”–3÷Ľ≤÷őĽĪ£≥÷≤ĽĪš£¨”–177÷Ľ—°‘Ůľ”≤÷£¨”–223÷Ľ—°‘Ůľű≤÷£¨—°‘Ůľ”≤÷ĽýĹū”Ž—°‘Ůľű≤÷ĽýĹūĶńĪ»ņżĹ”ĹŁ4£ļ5°£

°°°°ī”ĽýĹūĻęňĺņīŅī£¨—°‘Ůľű≤÷ĶńĽýĹūĻęňĺ ż¬‘∂ŗ”ŕ—°‘Ůľ”≤÷ĶńĽýĹūĻęňĺ ż°£īś‘ŕľ”≤÷ľ£ŌůĶń÷ų“™”–≤© Ī°Ęīů≥…°ĘłĽĻķ°ĘĻ„∑Ę°ĘĽ™į≤°ĘĽ™…Ő°Ęľő Ķ°Ę–¬Ľ™°Ę–Ň≥ŌĶ»°£īś‘ŕľű≤÷ľ£ŌůĶń÷ų“™”–īůń¶°Ę∂ęő‚°ĘĻ§“Ý°ĘĻ‚īů°ĘĻķŐ©°ĘĽ™Ōń°Ęĺįň≥°ĘńŌ∑Ĺ°ĘŐžļŽ°Ę“◊∑ĹīÔ°Ę“Ýļ”°Ę“ÝĽ™Ķ»°£

°°°°÷଼ĽýĹū—–ĺŅ÷––ńīřŌĢĺŁĪŪ ĺ£¨ĽýĹū≥÷–Ýľű≤÷Ō‘ ĺ‘ŕÕ®ĽűŇÚ’Õ°Ęĺ≠ľ√‘ŲňŔ°Ę –≥°◊ ĹūĶ»∑Ĺ√ś√Ľ”–≥ŲŌ÷√ųŌ‘◊™Ľķ÷ģ Ī£¨ĻęńľĽýĹū∂‘∑īĶĮĹÝ≥ŐĪ£≥÷ĻŘÕŻļÕĹų…ų°£

°°°°Ľý√Ů£ļ

°°°°÷‹–¬‘ŲĽýĹūŅ™Ľß żĹĶ÷ŃĶÕĶ„

°°°°√ś∂‘∑īĶĮ£¨ĻęńľĽýĹūĪŪŌ÷Ĺų…ų£¨∂ÝĽý√ŮĶń»Ž –»»«ť‘ŕ2800Ķ„ĻōŅŕ“≤őīľŻłŖ’«£¨∑ī∂Ý£¨“Ľ÷‹–¬‘ŲĽýĹūŅ™Ľß ż‘ŕ7‘¬ĹĶ÷ŃńÍńŕĶÕĶ„°£

°°°°÷–Ļķ÷§»ĮĶ«ľ«ĹŠň„”–ŌřĻęňĺĻę≤ľĶń żĺ›Ō‘ ĺ£¨7‘¬Ķŕ∂Ģ÷‹(7‘¬4»’~7‘¬8»’)£¨ŃĹ ––¬‘ŲĽýĹūŅ™Ľß żļŌľ∆÷Ľ”–36961Ľß°£“Ľ÷‹–¬‘ŲĽýĹūŅ™Ľß żī”≥¨Ļż10ÕÚŌ¬ĹĶĶĹŌ÷‘ŕ≤Ľ◊„4ÕÚ°£łýĺ›÷–Ķ«Ļęňĺ żĺ›£¨‘ŕ5‘¬16»’~5‘¬20»’’‚“Ľ÷‹–¬‘ŲĽýĹūŅ™Ľß żÕĽ∆∆10ÕÚĽßļů£¨ĺÕ÷ū÷‹Ō¬ĶÝ£¨ĹŲĹŲŃĹłŲ‘¬£¨“Ľ÷‹–¬‘ŲĽýĹūŅ™Ľß żĺÕĶÝ»•ŃňŃý≥…∂ŗ°£

°°°°∑÷őŲ»ň Ņ÷ł≥Ų£¨–¬‘ŲĽýĹūŅ™Ľß ż÷ūĹ•Ľō¬š£¨“Ľ‘Ú «–¬∑ĘĻ…∆ĪĽýĹūĶń żŃŅ”–ňýľű…Ŕ£¨īňÕ‚£¨“≤ňĶ√ų –≥°»ň∆Ý∑«≥£ĽŃ…Ę£¨ –≥°…Ō”–“‚‘ł»•≥≠Ķ◊ĶńĽý√Ů“ņ»Ľ”–Ōř°£

°°°°Ň–∂Ō£ļ

°°°°»żīůĪĮĻŘ“Úňō÷∆‘ľ––«ť∑Ę’Ļ

°°°°ī”ĻęŅ™ĻŘĶ„ņīŅī£¨ĺ°Ļ‹ĻęńľĽýĹū∆’Īť»Ōő™Ō¬įŽńÍ –≥°ĽŠļ√”ŕ…ŌįŽńÍ£¨Ķ껑”–“Ľ–©“ÚňōĹę÷∆‘ľ––«ťĶń∑Ę’Ļ°£

°°°°’Ž∂‘»żľĺ∂»AĻ… –≥°īś‘ŕĶńņ÷ĻŘ“Úňō”ŽĪĮĻŘ“Úňō£¨Īĺ¬÷∑īĶĮĻŕĺŁŐ©–Ň”Ň÷ …ķĽÓĽýĹūĺ≠ņŪŃű«ŅĪŪ ĺ£¨Ō¬įŽńÍĶń –≥°ĪŪŌ÷Ĺ꼊ņ÷ĻŘ“Ľ–©°£ī”Ļņ÷ĶļÕŃų∂Į–‘Ĺ«∂»∂Ý—‘∂ľĪ»…ŌįŽńÍ”–”Ň ∆°£∑ÁŌ’Ņ…ń‹īś‘ŕ”ŕĻ…∆Ī∑Ę––ĶńѶ∂»≤Ľľű£¨…ŌįŽńÍ”–≥¨∂Ó ’“śĶńįŚŅť”»∆š «≤Ņ∑÷īůŇŐņ∂≥ÔĻ…Ķń“Ķľ®≤ĽīÔ‘§∆ŕĶ»°£

°°°°ľő Ķ”Ň÷ ĽýĹūĺ≠ņŪŃűŐžĺż‘ŕľő ĶĽýĹū°įįģľő∂®Õ∂°ĪĽÓ∂Į…Ō÷ł≥Ų£¨»żľĺ∂»Ķńņ÷ĻŘ“Úňō÷ų“™įŁņ®ļÍĻŘŃų∂Į–‘÷ū≤Ĺļ√◊™£ĽŌŗ∂‘”ŕĻęňĺĶń”ĮņŻ‘ŲňŔ£¨ –≥°Ļņ÷Ķňģ∆Ĺ∆ęĶÕ£ĽĽķĻĻÕ∂◊ ’Ŗ≤÷őĽ≤Ę≤ĽłŖ°£

°°°°ŃűŐžĺżĪŪ ĺ£¨ĪĮĻŘ“Úňō‘Ú÷ų“™įŁņ®Ķō∑Ĺ’ģőŮő Ő‚ Ī≥£≥ŚĽų –≥°–Ň–ń£ĽĻ… –Ńų∂Į◊ Ĺū”–ĹŌīůŃų≥Ų“Úňō£¨įŁņ®ŃĹīůĹĽ“◊ňýIPOņ©»›ĺļ»Ł°Ę∆ů“Ķ‘Ŕ»ŕ◊ ĺļ»Ł°Ęīů–°∑«ľű≥÷Ķ»£ĽĻ… –Ōŗ∂‘”ŕņŪ≤∆ –≥°ĶńőŁ“żŃ¶≤ĽÕĽ≥Ų°£

°°°°≤Ŗ¬‘£ļ

°°°°…ů Ī∂» ∆∆Ĺļ‚Ňš÷√

°°°°‘ŕ…Ō Ų –≥°Ī≥ĺįŌ¬£¨ŃűŐžĺżĪŪ ĺ£¨‘ŕÕ∂◊ ≤Ŗ¬‘…ŌĽŠ√‹«–ĻŘ≤žļÍĻŘ≤„√śĶńĪšĽĮ£¨Õ¨ Īľ”«Ņ∂‘ļ£ńŕÕ‚’ģőŮő Ő‚Ķń—–ĺŅ£¨…ů Ī∂» ∆£¨≤Ę∆Ĺļ‚Ňš÷√īęÕ≥”Ž–¬–ň°ĘľŘ÷Ķ”Ž≥…≥§£¨◊ťļŌĹŠĻĻ…Ō≤ĽŅ…∆ę∑Ō°£

°°°°ĺŖŐŚĶĹ––“ĶŇš÷√£¨ŃűŐžĺżÕł¬∂£¨3ľĺ∂»»‘Ņīļ√ľ“ĶÁ°ĘĻ§≥ŐĽķ–Ķ°Ęňģńŗ°Ę√ļŐŅĶ»ĶÕĻņ÷ĶįŚŅť£¨Ķę‘ŕ3ľĺ∂»ń©Ņľ¬«÷ū≤ĹÕň≥Ų£Ľ3ľĺ∂»ń©ĶĹńÍĶ◊ŌŻ∑—ņŗļÕ≥…≥§Ļ…( ≥∆∑°Ę“Ĺ“©°ĘŃ„ Ř°ĘTMTĶ»)”–ÕŻ÷ū≤Ĺ»°Ķ√≥¨∂Ó ’“ś£¨Ķę”…”ŕĻ©”¶Ļż £–Ť…ů…ų—°Ļ…£ĽīňÕ‚£¨ĽōĪ‹Ĺū»ŕ∆ů“Ķ£¨“Ý––Ļ… ‹Ķō∑Ĺ’ģőŮő Ő‚ņß»ŇŅ…ń‹Ō›»ŽĶÕĻņ÷ĶŌ›ŕŚ°£

°°°°Ő©–Ň”Ň÷ …ķĽÓĽýĹūĺ≠ņŪŃű«ŅĪŪ ĺ£¨÷ų“™Ņīļ√∑«÷‹∆ŕņŗĶń÷––° –÷ĶĻ…∆ĪļÕ–¬–ň≤ķ“Ķ“‘ľį≤Ņ∑÷ŌŻ∑—∆∑––“ĶĶńĪŪŌ÷°£īůŃŅĶń”Ň÷ ĻęňĺĶń√ųńÍĻņ÷Ķ∂ľĽōĶĹŃň20Ī∂PEłĹĹŁ£¨Õ∂◊ ľŘ÷ĶÕĻŌ÷°£Ņīļ√TMT°Ę“Ĺ“©°Ę¬√”ő°Ę’Ŭ‘–‘–¬–ň≤ķ“ĶĶ»łŖ≥…≥§––“Ķ£¨Ņīļ√≤Ņ∑÷÷‹∆ŕņŗ––“Ķ÷–“ÚĻ©łÝ ‹Ōř∂Ý÷–∂Ő∆ŕ–Ť«ů”÷Ī»ĹŌÕķ ĘĶń…Ō –Ļęňĺ£¨»Á≤Ņ∑÷”–…ęĹū Ű°ĘĹ®≤ńĶ»––“Ķ°£