10чЇх щЁЕщЂшЊхЈшЗГшНЌшГфИцАчНщІщЁЕ

цЈхЏфЛЅхЛшПщчч~

| БОвГЮЛжУЃК ЪзвГ Ёњ raybetapp2фИшНН Ёњ ЙњФкаТЮХ |

ЁЁЁЁЁЁЁЁвНСЦЦїаЕЁЂЦевЉЁЂвНвЉЩЬвЕЪмвц

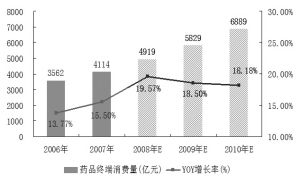

ЁЁЁЁЁАЧЇКєЭђЛНЪМГіРДЁБЃЌаТвНИФЪЕЪЉЗНАИЕФЁАУцЪРФбЁБвбОГЩЮЊгаФПЙВЖУЕФЪТЪЕЁЃДЫЧАЗзДЋвНИФЕФОпЬхХфЬзЪЕЪЉЗНАИНЋгкНёФъдЊдТЁАУцЪРЁБЃЌЕЋНјШы2дТЃЌЮхДѓХфЬзЗНАИШдЮДИЁГіЫЎУцЁЃШУШЫаРЮПЕФЪЧЃЌ1дТ21ШеЃЌЙњЮёдКддђЭЈЙ§СЫЁЖЙигкЩюЛЏвНвЉЮРЩњЬхжЦИФИяЕФвтМћЁЗКЭЁЖ2009-2011ФъЩюЛЏвНвЉЮРЩњЬхжЦИФИяЪЕЪЉЗНАИЁЗЁЃ

ЁЁЁЁЗжЮіШЫЪПШЯЮЊЃЌетдйДЮЫѕЖЬСЫвНИФХфЬзЗНАИе§ЪНТЖУцЕФЪБМфБэЁЃжаЙњвНвЉЦѓвЕЙмРэаЛсГЃЮёИБЛсГЄгкУїЕТМсГжШЯЮЊЃЌвНИФЪЕЪЉЗНАИНЋгкСНЛсжЎЧАУцЪРЃЌЗёдђЃЌАйаеЕФвНСЦБЃеЯЮЪЬтгжЩйВЛСЫГЩЮЊНёФъСНЛсЕФШШУХЬсАИЁЃ

ЁЁЁЁОнСЫНтЃЌЙњЮёдКЭЈЙ§ЕФаТвНИФЗНАИжИГіЃЌ2009-2011ФъИїМЖеўИЎдЄМЦЭЖШы8500вкдЊгУгкБЃеЯЮхЯюЛљБОИФИяЁЃЕЋ8500вкдЊЕФОпЬхЗжХфЩаВЛУїШЗЃЌЗжЮіШЫЪПЦеБщШЯПЩЕФвЛЕуЪЧЃЌЭЖзЪМгДѓНЋИјвНСЦЦїаЕЁЂЦевЉЁЂвНвЉЩЬвЕЕШАхПщДјРДећЬхдіСПЃЌЕЋОпЬхРћКУГЬЖШКмФбСПЛЏЃЌашД§еўИЎЕФЯИдђЃЌОпЬхЕНУПвЛМвЦѓвЕЁЂУПРрвЉЦЗЕФЪаГЁЗнЖюКЭУЋРћТЪБфЛЏвВФбвдвЛИХЖјТлЁЃ

ЁЁЁЁЁЁЁЁ8500вкдЊЭЖзЪЗжХфВТЯы

ЁЁЁЁаТЗНАИЯдЪОЃЌГЧеђОгУёвНБЃКЭаТХЉКЯЕФВЙжњБъзМНЋЬсИпжСУПШЫУПФъ120дЊЁЃЗжЮіШЫЪПШЯЮЊЃЌНіВЙжњБъзМЬсИпетЯюФкШнОЭНЋДјРДИпДя1000вкдЊЕФвНСЦЗбгУдіСПЃЌМгЩЯ8500вкдЊЕФЭЖШыМЦЛЎЃЌНЋЪЙЕУвНСЦЦїаЕЁЂЦевЉМАвНвЉЩЬвЕЯджјЪмЛнЁЃ

ЁЁЁЁВГКЃжЄШЏбаОПдБТэііШЯЮЊЃЌетБЪЭЖзЪНЋжївЊЭЖЯђЬсИпвНБЃВЙжњБъзМЕМжТЕФЭЖШыЁЂЛљВувНСЦЮРЩњЩшЪЉЕФНЈЩшЁЂЙЋСЂвНдКИФИяЬиБ№ЪЧШЁЯћвЉЦЗМгГЩДјРДЕФЖдвНСЦЛњЙЙЕФВЙЬљЕШШ§ИіЗНУцЁЃетвВЪЧЗжЮіШЫЪПЦеБщШЯПЩЕФЗжХфВТЯыЁЃ

ЁЁЁЁгЩгкФПЧАеўВпВЂЮДЖдет8500вкдЊзїГіЗжХфЫЕУїЃЌЗжЮіШЫЪПЖдетвЛЭЖзЪЕФСїЯђгаЦФЖрВТВтЁЃОпЬхЕН8500вкдЊдкетШ§ИіСьгђжаЕФЗжХфБШР§ЃЌЗжЮіШЫЪПБэЪОКмФбНјвЛВНВТВтЃЌЕЋПЩвддЄМћЃЌетВПЗжЭЖзЪНЋИјвЉЦЗМАвНСЦЦїаЕЪаГЁДјРДНЯДѓЕФдіСПЁЃ

ЁЁЁЁОДжТдВтЫуЃЌТэііШЯЮЊЃЌЕН2011ФъЃЌГЧеђжАЙЄвНБЃЁЂаТХЉКЯКЭГЧеђОгУёвНБЃШ§ДѓБЃеЯЬхЯЕЕФжЇГівЊБШ2007ФъећЬхИпГі2200вкдЊзѓгвЃЌ2011ФъЛђНЋЮЊЪаГЁДјРД3331вкдЊЕФаТдівНСЦЗбгУЙЉИјЁЃ

ЁЁЁЁЫ§БэЪОЃЌШчЙћАДвЉЦЗЯћЗбеМ50%МЦЫуЃЌвЉЦЗЪаГЁНЋдіМг1666вкдЊЕФЗбгУЙЉИјЁЃЫцзХвНИФЕФж№ВНЭЦНјЃЌЮДРДеўИЎдквНСЦБЃеЯЗНУцЕФИеаджЇГіНЋж№ФъМгДѓЃЌМДЪЙдкКъЙлОМУжмЦкадЛиТфЕФЧщПіЯТвВФмжЇГХОгУёвНСЦБЃНЁЯћЗбЕФдіГЄЃЌВЂДгЖјДјЖЏвЉЦЗЯћЗбЕФдіГЄЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2007ФъеўИЎЕФЮРЩњЭЖШыЮЊ1989.96вкдЊЃЌ2008ФъдМдіГЄ20%зѓгвЁЃГЄГЧжЄШЏбаОПдБЭѕмчШЯЮЊЃЌЮДРДШ§ФъФкЙВЭЖШы8500вкдЊЃЌЯрЕБгкЮДРДШ§ФъЕФВЦеўЮРЩњжЇГідкЯжгаЛљДЁЩЯУПФъдіГЄ10%зѓгвЃЌЯрБШжЎЧАШ§ФъЕФЭЖШыЃЌдіЫйЪЧгаЫљЯТНЕЕФЁЃЕЋвВгаЙлЕуШЯЮЊЃЌетБЪЭЖШыНЋЮЊвНвЉаавЕЮДРДШ§ФъЕФЦНЮШдіГЄЬсЙЉБЃжЄЁЃ

ЁЁЁЁШЛЖјЃЌвјКгжЄШЏбаОПдБРюгЅХєШЯЮЊЃЌОЁЙмеўИЎНЋЭЖШы8500вкдЊОозЪЃЌЕЋШдШЛВЛФмТњзувНСЦИФИяЕФашвЊЃЌЮоТлЪЧВЙашЗН(вНСЦБЃеЯЬхЯЕНЈЩш)ЃЌЛЙЪЧВЙЙЉЗН(ШчНтОівНдКВЙГЅЮЪЬтЁЂЛљВувНСЦЮРЩњЬхЯЕНЈЩш)ЃЌЖМашвЊОоЖюЭЖШыЃЌЕЅДПППеўИЎЕФСІСПШддЖдЖВЛЙЛЁЃЫћНЈвщЃЌПЩвдПМТЧдЪаэКЭв§ЕМЦфЫћзЪН№НщШыИпЖЫвНСЦЛњЙЙКЭвНСЦБЃеЯСьгђЁЃ

ЁЁЁЁЁЁЁЁвНСЦЦїаЕТЪЯШЯэЪмРћКУ

ЁЁЁЁжааХНЈЩшбаЗЂВПбаОПдБжмУљНмШЯЮЊЃЌЙњМвМгДѓЭЖШыНЋЛсИјеўИЎВЩЙКЦЗжжДјРДИпЫйдіГЄЃЌетАќРЈЛљДЁвНСЦЦїаЕКЭвпУчаавЕЃЌЕЋОЁЙмећИіаавЕДцдкРЉШнРћКУЃЌЕЋЖдгкВЛЭЌЦѓвЕРДЫЕЃЌЪаГЁЗнЖюЕФдіМѕКмПЩФмВЮВюВЛЦыЁЃ

ЁЁЁЁЭѕмчШЯЮЊЃЌЮДРДШ§Фъ8500вкдЊЕФЭЖзЪжаЃЌШчЙћга3000вкдЊгУгквЉЦЗМАвНСЦЦїаЕВЩЙКЃЌЯрЕБгкаавЕећЬхЯњЪлЪеШыШ§ФъЕФИДКЯдіГЄТЪЮЊ12.47%ЃЌетИіВтЫуНіЪЧВЦеўЭЖШыЕФРЖЏаЇгІЃЌЛЙВЛАќРЈИіШЫвНСЦжЇГідіМгДјРДЕФдіСПЁЃ

ЁЁЁЁЗжЮіШЫЪПШЯЮЊЃЌгЩгкеўИЎдкНјаавНСЦЦїаЕЩшБИВЩЙКЪБЃЌНЋИќЦЋжиЙњВњЩшБИЩЬЃЌвђДЫЃЌгудОвНСЦЁЂаТЛЊвНСЦЁЂЭђЖЋвНСЦШ§МввНСЦЦїаЕСњЭЗЦѓвЕЕФЪмвцЦкЭћНЯИпЁЃ

ЁЁЁЁШЛЖјЃЌжмУљНмБэЪОЃЌЖдвНСЦЩшБИЩЬРДЫЕЃЌвНИФЭЦНјШУЦфГЂЕНЁАЕАИтзіДѓЁБЕФЬ№ЭЗЃЌвВДцдкЁАвњГдУЎСИЁБЕФЗчЯеЁЃ

ЁЁЁЁЫћБэЪОЃЌФПЧАЃЌвНСЦЦїаЕАхПщЕФЙРжЕНЯИпЃЌЕЋЮДРДСНШ§ФъЕФеўИЎВЩЙКИпЗхЙ§ШЅКѓЃЌЪаГЁЗнЖюЪЧЗёЛсЮЎЫѕЛЙДцдкВЛШЗЖЈадЃЛДЫЭтЃЌЖдгквЛаЉУЋРћТЪНЯЕЭЕФЩшБИРДЫЕЃЌеўИЎЕФДѓСПВЩЙКвВФбвдЖдЙЋЫОЕФвЕМЈДјРДЯджјЕФЬсеёЁЃ

ЁЁЁЁОнWindЭГМЦЃЌзд2008Фъ10дТ14ШеЗЂВМЁЖЙигкЩюЛЏвНвЉЮРЩњЬхжЦИФИяЕФвтМћ(еїЧѓвтМћИх)ЁЗжС2009Фъ2дТ3ШеЃЌвНСЦЦїаЕАхПщЕФГЩЗжЧјМфеЧЗљЮЊ52.47%ЃЌЖјШЋВПAЙЩЕФеЧЗљНіЮЊ1.33%ЁЃ

ЁЁЁЁЁЁЁЁЦевЉЪаГЁНЋМЬајРЉШн

ЁЁЁЁаТЗНАИЬсЕНЃЌ2010ФъЃЌЖдГЧеђОгУёвНБЃКЭаТХЉКЯЕФВЙжњБъзМЬсИпЕНУПШЫУПФъ120дЊЃЌВЂЪЪЕБЬсИпИіШЫНЩЗбБъзМЃЌЬсИпБЈЯњБШР§КЭжЇИЖЯоЖюЁЃ

ЁЁЁЁдкРюгЅХєПДРДЃЌМДЪЙВЛПМТЧЬсИпБЈЯњБШР§КЭжЇИЖЯоЖюДјРДЕФКУДІЃЌНіНіГязЪБъзМЕФЬсИпОЭПЩвддіМгФъГязЪЖю500-600вкдЊЃЌАДжЇИЖБШР§80%ЃЌГЧеђОгУёБЈЯњБШР§60%ЃЌаТХЉКЯБЈЯњБШР§40-50%МЦЫуЃЌ2010ФъБЈЯњШЫШКЛЈЗбЕФвНСЦЗбгУ(ЗћКЯБЈЯњЬѕМўВПЗж)БШ2009ФъвЊдіМг1000вкдЊвдЩЯЁЃ

ЁЁЁЁЗжЮіШЫЪПЦеБщШЯЮЊЃЌМДНЋЙЋВМЕФЙњМвЛљБОвЉЮяФПТМНЋжБНггАЯьвНвЉаавЕЮДРДВМОжЃЌМгЩЯеўИЎЭЖШыЕФМгДѓЃЌДѓаЭЦевЉЦѓвЕНЋДгжаЛёвцЁЃ

ЁЁЁЁжмУљНмШЯЮЊЃЌДѓВЁзЈПЦгУвЉНЋМЬајЪмвцгквНБЃШЫШКМгДѓвдМАБЃеЯЫЎЦНЕФЬсИпЃЌЪЧШЗЖЈадзюИпЕФЛњЛсЁЃРюгЅХєШЯЮЊЃЌЪмвцгкДѓВЁЭГГяЃЌвНСЦЛњЙЙзЁдКЛМепгУвЉЪаГЁЕФдіГЄЫйЖШНЋГЌЙ§аавЕЦНОљдіЫйЃЌзмЬхПДРДЃЌИУЪаГЁ2009ФъдіЫйНЋГЌЙ§25%ЃЌЦфжаЃЌвНдКзЁдКЛМепгУвЉЪаГЁдіЫй19.8%ЃЌЩчЧјзЁдКЛМепгУвЉЪаГЁдіЫйДя34.9%ЁЃ

ЁЁЁЁдкЙњМвШЗЖЈЕФЕквЛХњГЧЪаЩчЧјКЭХЉДхЛљБОгУвЉЖЈЕуЩњВњЕФДІЗНвЉЦЗЩњВњЦѓвЕжаЃЌШеаХжЄШЏбаОПдБГиЖЋЛдШЯЮЊЃЌЛЊББжЦвЉЕШЦевЉЦѓвЕНЋЪмвцзюЩюЁЃДЫЭтЃЌЪмЛнвНИФЕФЛЙгаЖЋББжЦвЉЁЂЫЋКзвЉвЕЁЂЙўвЉЙЩЗнЁЂЬьЪПСІЁЂПЕдЕвЉвЕЁЂШ§ОХвНвЉЕШЦевЉСњЭЗЦѓвЕЃЌЙњвЉЙЩЗнЁЂФЯОЉвНвЉЁЂвЛжТвЉвЕЁЂЛЊЖЋвНвЉЁЂЩЯКЃвНвЉЕШвНвЉСїЭЈЦѓвЕЁЃ

ЁЁЁЁЁЁЁЁвНвЉЩЬвЕМЏжаЖШНЋЬсЩ§

ЁЁЁЁжмУљНмБэЪОЃЌгЩгквНИФЗНАИжаЬсЕНЃЌЙњМвНЋЪЕаавЉЦЗЖЈЕуЩњВњЁЂЖЈЕуХфЫЭЃЌвђДЫЃЌЖдгкЦевЉЦѓвЕКЭвНвЉСїЭЈЦѓвЕРДЫЕЃЌСњЭЗЦѓвЕНЋеМОнгХЪЦЃЌЕЋЖдгквНвЉСїЭЈЦѓвЕРДЫЕЃЌеце§ЪмвцвНИФЕФГЬЖШвВКмФбСПЛЏЃЌвНИФвВКмФбИјећИівНвЉЩЬвЕСьгђДјРДЬЋДѓЕФРћШѓдіКёЁЃ

ЁЁЁЁЫћНтЪЭЫЕЃЌгЩгкЙњМвЪЕаавЉЦЗЖЈЕуХфЫЭЃЌДЫЧАвНвЉСїЭЈЦѓвЕгывНвЉЙЄвЕЦѓвЕВЉоФаЮГЩЕФМгМлТЪНЋБЛЭГвЛЛЎЖЈЃЌгЩгквНвЉСїЭЈЦѓвЕгывНдКВЛБидйНјааЙиЯЕЮЌЯЕЃЌМгМлТЪДцдкбЙЫѕЕФПеМфЃЌФПЧАЃЌвЉЦЗМгМлТЪЦНОљдк5ИіАйЗжЕузѓгвЃЌдкЪЕааЖЈЕуХфЫЭжЎКѓЃЌКмПЩФмБЛбЙЫѕЕН2ЁЊ3ИіАйЗжЕуЁЃЖјЖдгквНвЉЩЬвЕСњЭЗРДЫЕЃЌЦф80%ЕФРћШѓжївЊРДздЖўМЖвдЩЯвНдКЕФвЉЦЗХфЫЭЃЌЩчЧјвНдКЕФвЉЦЗХфЫЭБОЩэеМБШОЭВЛИпЃЌвђДЫЃЌеўИЎЖЈЕуХфЫЭЖдЦфРћШѓгАЯьвВВЛЛсЬЋДѓЁЃ

ЁЁЁЁвђДЫЃЌжмУљНмШЯЮЊЃЌвНИФИјвНвЉСїЭЈСьгђДјРДЕФИќЯджјЕФБфЛЏНЋЪЧМЏжаЖШЕФЬсИпЁЃЩЯКЃвНвЉЕШдкЕиЗНеМОнСњЭЗЕиЮЛЕФЦѓвЕвђЮЊгыЕБЕиеўИЎЕФЙиЯЕНЯУмЧаЃЌЪаГЁЗнЖюЕФЬсЩ§ИќШнвзЛёЕУБЃжЄЃЌЯрБШжЎЯТЃЌФПЧАвЛаЉжїЙЅЕЭЖЫЪаГЁЕФЦѓвЕКмПЩФмдкЮДРДЕФећКЯжаБЛЬдЬЁЃ(МЧеп аЯАл)

| ух ГфКцфЛЌу-у About us у- ушчГЛцфЛЌу-ухЙПхцхЁу-уфОчЈПцхЁу-ущЗчЋцхЙГхА у-уцшфПЁцЏу-учНчЋхАхОу-учшЈхщІу |

|

цЌчНчЋцхшННфПЁцЏяМфИфЛЃшЁЈщЗчЕчЋфИшННхЎчН

шЇчЙу хчЈцЌчНчЋчЈПфЛЖяМхЁчЛфЙІщЂццу |