гыжЄМрЛсЙцЖЈЖрДІВЛЗћ УёЩњдіЗЂФмЗёЭЈЙ§ДцвЩ

ЁЁЁЁзїЮЊаТФъЪзХњдйШкзЪЕФвјааЃЌУёЩњвјаадіЗЂЗНАИЪмЕНСЫЭЖзЪепЕФЖржижЪвЩЁЃМЧепЕїВщЗЂЯжЃЌУёЩњвјааЕФЗЧЙЋПЊЖЈЯђдіЗЂгыжЄМрЛсдк2007Фъ9дТ17ШеЗЂВМЕФЙигкЁЖЩЯЪаЙЋЫОЗЧЙЋПЊЗЂааЙЩЦБЪЕЪЉЯИдђЁЗЕФЭЈжЊ(вдЯТМђГЦЁЖЭЈжЊЁЗ)вЊЧѓгаЖрДІВЛЗћЁЃУёЩњвјааЖЈЯђдіЗЂЗНАИзюжеФмЗёЭЈЙ§ШдДцаќФюЁЃ

ЁЁЁЁЁЖЭЈжЊЁЗЕкОХЬѕЃК

ЁЁЁЁЗЂааЖдЯѓЪєгкЯТСаЧщаЮжЎвЛЕФЃЌОпЬхЗЂааЖдЯѓМАЦфШЯЙКМлИёЛђепЖЈМлддђгІЕБгЩЩЯЪаЙЋЫОЖЪТЛсЕФЗЧЙЋПЊЗЂааЙЩЦБОівщШЗЖЈЃЌВЂОЙЩЖЋДѓЛсХњзМЃК(вЛ)ЩЯЪаЙЋЫОЕФПиЙЩЙЩЖЋЁЂЪЕМЪПижЦШЫЛђЦфПижЦЕФЙиСЊШЫЃЛ(Жў)ЭЈЙ§ШЯЙКБОДЮЗЂааЕФЙЩЗнШЁЕУЩЯЪаЙЋЫОЪЕМЪПижЦШЈЕФЭЖзЪепЃЛ(Ш§)ЖЪТЛсФтв§ШыЕФОГФкЭтеНТдЭЖзЪепЁЃ

ЁЁЁЁУёЩњвјааЗНАИЃК

ЁЁЁЁЩЯКЃНЁЬиЁЂЗККЃМЏЭХЁЂФЯЗНЯЃЭћЁЂжаЙњШЫЪйЁЂжаЙњДЌЖЋЛЅБЃаЛсЁЂНЫеШлЪЂЭЖзЪМЏЭХКЭЛЊЬЉЦћГЕМЏЭХЕШЦпМвЛњЙЙНЋВЮгыУёЩњвјааДЫДЮЗЧЙЋПЊЗЂааЃЌЦфжаЃЌЧАЮхМвЮЊУёЩњвјааЯжгаЙЩЖЋЁЃ

ЁЁЁЁЁЖЭЈжЊЁЗЕкЪЎЬѕЃК

ЁЁЁЁЗЂааЖдЯѓЪєгкБОЯИдђЕкОХЬѕЙцЖЈвдЭтЕФЧщаЮЕФЃЌЩЯЪаЙЋЫОгІЕБдкШЁЕУЗЂааКЫзМХњЮФКѓЃЌАДееБОЯИдђЕФЙцЖЈвдОКМлЗНЪНШЗЖЈЗЂааМлИёКЭЗЂааЖдЯѓЁЃ

ЁЁЁЁУёЩњвјааЗНАИЃК

ЁЁЁЁдкЮоОКМлЕФЧщПіЯТШЗЖЈСЫЗЂааМлИёгыЗЂааЖдЯѓЁЃ

ЁЁЁЁЗЂааЖдЯѓЕФШЗЖЈВЛКЯЙц

ЁЁЁЁНќШеЃЌУёЩњвјаааћВМЃЌЮЊЬсИпзЪБОГфзуТЪЫЎЦНЃЌФтЯђЩЯКЃНЁЬиЁЂЗККЃПиЙЩЁЂФЯЗНЯЃЭћЁЂжаЙњШЫЪйЁЂДЌЖЋЛЅБЃаЛсЮхМвдЙЩЖЋКЭШлЪЂЭЖзЪЁЂЛЊЬЉЦћГЕЖЈЯђдіЗЂВЛГЌЙ§47вкЙЩаТЙЩЃЌЗЂааМлИёЮЊЖЈМлЛљзМШеЧА20ИіНЛвзШеЙЋЫОAЙЩЙЩЦБНЛвзОљМлЕФ90%ЃЌМДШЫУёБв4.57дЊ/ЙЩЃЌШкзЪЙцФЃНЋВЛГЌЙ§215вкдЊЁЃ

ЁЁЁЁаХДяжЄШЏбаОПЫљИБЫљГЄСѕОАЕТИцЫпМЧепЃЌЫљЮНЩЯЪаЕФПиЙЩЙЩЖЋЁЂЪЕМЪПижЦШЫЛђЪЧЦфПижЦШЫЕФЙиСЊШЫЪТЪЕЩЯПЩвддкЩЯЪаЙЋЫОжавЛИіШЫЫЕСЫЫуЁЃЖјЦпМвЛњЙЙжажСЩйгаЪ§МвВЛЗћКЯвдЩЯЙцЖЈЁЃ

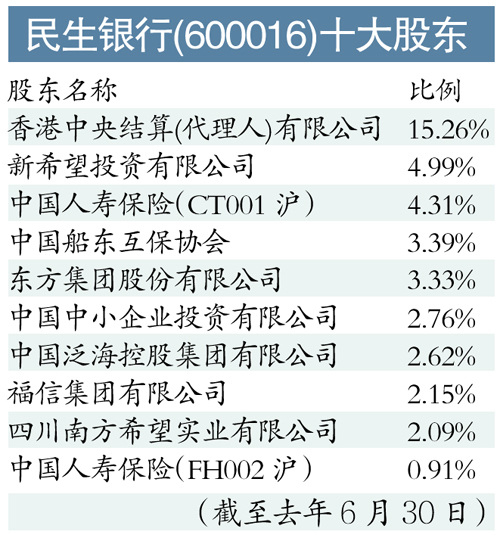

ЁЁЁЁНижС2010Фъ6дТ30ШеЃЌУёЩњвјаазюДѓЙЩЖЋНіГжЙЩ15.26%ЃЌПДВЛГігаЪТЪЕЩЯЕФПиЙЩЙЩЖЋ(МћгвБэ)ЁЃ

ЁЁЁЁЦфДЮЃЌДЫДЮдіЗЂЖдЯѓвВВЛЪєгкФтв§ШыЕФОГФкЭтеНТдЭЖзЪепЁЃеНТдЭЖзЪепвЊГжЙЩЪБМфНЯГЄЃЌЖјЗЧЖЬЦкТђТєЁЃЕЋМЧепВщбЏЕНЃЌЗККЃНЈЩшдк2007ФъФЉЫљГжУёЩњвјааЙЩЗнИеЕНЦкЪББуНјааСЫХзЪлЃЌЬзЯждМ22.5вкдЊЁЃЖјЪЗгёжљЕФЩЯКЃНЁЬиЙЋЫО2009ФъвЛМОЖШМѕГжСЫУёЩњвјаа5.78вкЙЩЃЌЛёРћИпДя27.34вкдЊЁЃ

ЁЁЁЁвђДЫЃЌУёЩњвјааЕФЖЈЯђдіЗЂЖдЯѓВЛЗћКЯЁЖЭЈжЊЁЗЕкОХЬѕЙцЖЈЃЌЫљвдЗЂааЖдЯѓВЛгІгЩЖЪТЛсЕФЗЧЙЋПЊЗЂааЙЩЦБОівщШЗЖЈЃЌЖјгІОКМлШЗЖЈЁЃ

ЁЁЁЁЖЈМлЗНЪНВЛКЯРэ

ЁЁЁЁИљОнЁЖЭЈжЊЁЗЕкЪЎЬѕЃЌУёЩњвјаадіЗЂМлгІвдОКМлЗНЪНШЗЖЈЁЃЭЌЪБЃЌИљОнЁЖЩЯЪаЙЋЫОжЄШЏЗЂааЙмРэАьЗЈЁЗЃЌЩЯЪаЙЋЫОЗЧЙЋПЊЗЂааЙЩЦБЃЌЁАЗЂааМлИёВЛЕУЕЭгкЖЈМлЛљзМШеЧАЖўЪЎИіНЛвзШеЙЋЫОЙЩЦБОљМлЕФАйЗжжЎОХЪЎЁЃЁБ

ЁЁЁЁЖјЩЂЛЇУЧШЯЮЊЃЌДЫДЮЖЈЯђдіЗЂМлИёЙ§ЕЭЃЌЖдгІЕФЪаОЛТЪНіЮЊ1.09БЖЃЌдйПлГ§ИїЯюЗбгУКѓЃЌМИКѕОЭЪЧАДОЛзЪВњдіЗЂЃЌЮовЩЪЧвдЕзМлЗЂааЁЃвЛАуРЯЙЩЖЋВЛНіФбвдДгдіЗЂжаЛёЕУУПЙЩОЛзЪВњЕФдіКёЃЌЗДЖјУПЙЩЪевцБЛЬЏБЁ15%ЁЃЖјНќСНФъAЙЩЩЯЪавјаажаЖЈЯђдіЗЂЕФИіЙЩЃЌдіЗЂЪаОЛТЪОљдЖдЖИпгкУёЩњвјааЁЃ

ЁЁЁЁУёЩњвјааЃК

ЁЁЁЁдіЗЂЪЧвђМрЙм

ЁЁЁЁвЊЧѓЬсИп

ЁЁЁЁМЧепзђШедјжТЕчУёЩњвјааЃЌЕЋУёЩњвјааЗНУцНижСМЧепЗЂИхЪБЩаЮДЛигІЭЖзЪепЕФЩЯЪіжЪвЩЁЃ

ЁЁЁЁЖјЖдЦеЭЈЭЖзЪепРДЫЕЃЌдк2009ФъЕзHЙЩЩЯЪажЎЪБЃЌУёЩњвјаадјБэЪОЙ§ЮДРДШ§ФъВЛдйШкзЪЃЌвђДЫЖдДЫДЮШкзЪФбвдНгЪмЁЃЖдДЫЃЌУёЩњвјааЖЪТГЄЖЮФБъЧАШеЛигІГЦЃЌЁАУёЩњвјааУЛгаЗИДэЁБЁЃдіЗЂЪЧвђЮЊМрЙмВПУХвЊЧѓвјааЕФзЪБОГфзуТЪдйЬсИпСНИіЕуЃЌЖјЧвУёЩњвјааВЂУЛгабЁдёЙЋПЊдіЗЂЁЃ

ЁЁЁЁЖдгкдіЗЂМлИёВЛКЯРэЕФжЪвЩЃЌЖЮФБъГЦЃЌдіЗЂМлЮЊЪаГЁМлЕФОХелЪЧЗЧЙЋПЊЗЂааЕФЙцЖЈЁЃЁАЖЈЯђдіЗЂЖдвјааЕФГЄдЖЗЂеЙЪЧЗЧГЃгавтвхЕФЁЃЁБ

ЁЁЁЁМЧепЕуЦР ЖЈЯђдіЗЂЛЙашвЛАывдЩЯЙЩЖЋЭЌвт

ЁЁЁЁгаЪаГЁШЫЪПШЯЮЊЃЌУёЩњвјааЬсЧАЦєЖЏдйШкзЪМЦЛЎЃЌИќЖрЪЧМрЙмЕФЕЙБЦЁЃЕЋМЧепШЯЮЊЃЌетжЛЪЧвЛИіНшПкЃЌвђЮЊгаКмЖрЗНЪНПЩвдШУУёЩњвјааЙЋЦНЙЋПЊЕиШкзЪЁЃЯуИлЖРСЂЦРТлдБDavid WebbЙЋПЊБэЪОЃЌвЊЪЧУёЩњвјааШЗгаМЏзЪашвЊЃЌДѓПЩЙЉЙЩМЏзЪЃЌСюЫљгаЙЩЖЋЕУЕНвдЭЌЕШелШУМлЧЎбЁдёЙЉЙЩЕФЛњЛсЁЃЫћШЯЮЊЃЌвдУёЩњвјааЯжЪБAЙЩМАHЙЩЕФЙЩБОМЦЫуЃЌУёЩњвјааПЩвдЁА4ЙЉ1ЁБЕФБШР§ЃЌАДУПЙЩ3.22дЊШЫУёБвЙЉЙЩЃЌЭЌбљПЩвдГяМЏЭЌЕШЙцФЃЕФзЪН№ЁЃ

ЁЁЁЁвЛУћЭЖааШЫЪПБэЪОЃЌЖЈЯђдіЗЂЗНАИдкжЄМрЛсЭЈЙ§КѓЃЌЛЙашвЊЙЩЖЋДѓЛсвЛАывдЩЯЙЩЖЋЭЌвтВХФмЪЕааЁЃвђДЫЃЌУёЩњвјааЖЈЯђЗНАИзюжеФмЗёЭЈЙ§ШдгааќФюЁЃ

ЁЁЁЁЮФ/МЧепГТКЃСс

ЗжЯэжСЃК

|

|

ВЮгыЛЅЖЏ(0) ВЮгыЛЅЖЏ(0) |

ЁОБрМ:ЭѕАВФўЁП |

-

----- жЄШЏЦЕЕРОЋбЁ -----

- ЁЄжаМфМлЕїБс146Еу ЛњЙЙ:ЮДРДШЫУёБвШдгааЁЗљЩ§жЕПеМф

- ЁЄЯезЪГжЙЩТЗЯпЭМЦиЙтЃКИќЧрэљвјааЙЩ

- ЁЄШЫУёБвЖдУРдЊЛуТЪжаМфМлЮЊ6.7055дЊ ЩЯЕї139ИіЛљЕу

- ЁЄЖрЯВАЎЪЕПиШЫМЦЛЎзЊШУЙЩШЈЃЌЛђНЋЭЫГЁ

- ЁЄХІдМЩЬЦЗНЛвзЫљЛЦН№ЦкЛѕЪаГЁ6дТЛЦН№ЦкМл3ШеЯТЕј

- ЁЄЛІжИдчХЬе№ЕДеЧ0.23% здУГИлИХФюСьеЧЧјПщСДИХФюзпШѕ

- ЁЄ5МвЩЯЪаЯеЦѓЗЂВМФъЖШвЕМЈБЈИц ЁАПЦММЁБГЩЮЊЙиМќзж

- ЁЄ3дТЗнГЌОХГЩQDIIЛљН№ЩЯеЧ ЛуЬэИЛАдЦСеЧЗљАёЧА10Ућ

- ЁЄВЛЩсТУАФДѓамУЈЛиЙњЃЁАФДѓРћбЧНЋзтЦкбгГЄ5Фъ

- ЁЄРњЪБ3ФъПчдН33Йњ КЩРМФазгЭъГЩЕчЖЏГЕЛЗЧђжЎТУ

- ЁЄЗ№ТоРяДяжнЙњМвВЖЛёОођў ГЄЖШГЌ5УзЬхФкга73ПХЕА

- ЁЄИЃдАЎЦНАВВњЯТЖўЬЅ РЯЙЋНКъНмЯВЩЙвЛМвЫФПк(ЭМ)

- ЁЄМгФУДѓвЛВёШЎвђЛсЛЛзпКь ЛзївбЪлГігт231Зљ

- ЁЄМггЭЧЙЮДЪеЫОЛњМнГЕЖјШЅ МггЭеОЩЯбнОЊЛъЫВМф

- ЁЄЦЏбѓЙ§КЃЕФЁАбѓУРКяЭѕЁБЃКАбОЉОчГЊИјЪРНчЬ§

- ЁЄНКЖЋСвЪПСъдАШыПкРЌЛјБщЕиЁЂЭЃГЕТвЪеЗбЃПЙйЗНЛигІ

- ЁЄНсЛщТЪНЕРыЛщТЪЩ§ ЪЧЖРСЂвтЪЖсШЦ№ЛЙЪЧЗПМлЬЋЙѓЃП

- ЁЄЭјКьФъаНАйЭђЃПЪаГЁЕїВщЃКНі20%ЕФЭЗВПЭјКьдкзЌЧЎ

- ЧАЙњМЪАТЮЏЛсжїЯЏШјТэРМЦцЪХЪР

- ЭМЃКИпОЋМтОЏгУВњЦЗКЭММЪѕССЯрОЉГЧ

- ЭМЃКАТЮЏЛсЩЯЕФШјТэРМЦц

- гёЪїЕие№джЧјвЛвЙЗчбЉ ПЙе№ОШджБЖМгМшФб(...

- ЭМЃКИпОЋМтОЏгУВњЦЗКЭММЪѕССЯрОЉГЧ(2)

- ЭМЃКИпОЋМтОЏгУВњЦЗКЭММЪѕССЯрОЉГЧ(3)

- ЭМЃКИпОЋМтОЏгУВњЦЗКЭММЪѕССЯрОЉГЧ(4)

- ЭМЃКИпОЋМтОЏгУВњЦЗКЭММЪѕССЯрОЉГЧ(5)

- ЭМЃКИпОЋМтОЏгУВњЦЗКЭММЪѕССЯрОЉГЧ(6)

- ЭМЃКИпОЋМтОЏгУВњЦЗКЭММЪѕССЯрОЉГЧ(7)

- ШеЯЕЦћГЕЧАЦпИідТдкЛЊЯњСПНќ200ЭђСО Фц...

- ЁОЭМПЏЁПУњМЧРњЪЗ ФЊЭќРЯБј

- ЁА9.3ЁБДѓдФБјШЋСїГЬЦиЙт ЁАНкФПЕЅЁБЩЯ...

- ЙњМЪгЭМлазУЭЗДЕЏ ЙњФкЦћВёгЭМлИёСљСЌЕј

- 30ЫъФазгТњСГжхЮЦШч80ЫъРЯЭЗ вјааШЁЧЎ...

- АйЫъПЙШеРЯБјНЏФм

- КгФЯ500ФЖзЏМкЪеЛёдкМДБЛЧПВљ ШЮадШЧУёдЙ

- ЁАзюБЏЩЫзїЮФЁБЗЂВМепвбЛиМв ГЦжЛЪЧХфКЯЕї...

- жаЙњГЕЦѓБШбЧЕЯДПЕчЖЏДѓАЭССЯрАЭЮїЪЅБЃТоГЕеЙ

- ЁАЯжГЁжИШЯЁББфЁАгЮНжЪОжкЁБ ЯгЗИШЈРћвЊВЛ...

Copyright ©1999-2024 chinanews.com. All Rights Reserved